年金の繰り下げ受給は寿命とのチキンレース?最も得する繰り下げ年数とは。

こんにちは。林FP事務所の林です。

将来の年金。いくらもらえるか、気になりますよね。

10年後、20年後の制度がどうなっているか、現状では分かりませんが、今の制度では繰り下げ受給で額を増やす、という手があります。

まだ気が早いかもしれませんが年金の繰り下げ受給のメリットと受給総額との関係について調べてみました。

目次(タップでジャンプ)

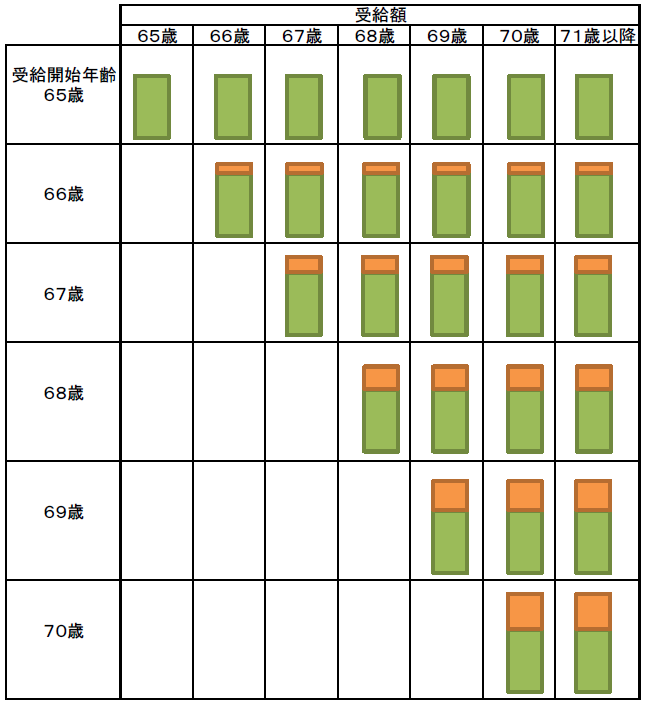

老齢年金の繰り下げ受給とは

老齢年金は65歳から受給できることになっていますが、これを繰り下げ(後のばし)て受給することも可能です。

もちろんその分のメリットもあって、1月繰り下げるごとに、受給額が0.7%ずつ増えます。

つまり1年繰り下げれば8.4%増え、5年繰り下げれば42%も増えることになります。

これを図で説明すると、次のようになります。

老後の生活をより一層楽しむために、少しでも多く受け取りたい、というのが多くの人の本音ではないでしょうか。

ほとんど知られていない繰り上げ、繰り下げ受給のインパクト

一方で、活用は進んでいません。

厚生労働省の年金制度基礎調査(平成29年)から、著者が試算したところ、繰り上げ受給の利用者は約12%、繰り下げ受給にいたってはなんとたったの1%あまりと、ほとんど活用されていません。

これもファイナンシャルリテラシーの一つだと思いますが、活用法を一つでも多く知っておくことで、老後資金が2,000万円足りないだとか言われたところで、あまり怖くなくなっていきます。

では、繰り下げ受給のインパクトについて実際に数字で確かめてみましょう。

繰り下げ受給のインパクト

ただし、繰り下げれば受給額は増えますが、受給開始までの期間はもらえなくなりますので、それとのせめぎ合いになります。

そこで、受給開始年齢と寿命との損得関係を計算してみました。

ちなみにこの記事を最初に執筆したのが2015年時点で、2020年に改定しましたので、2つの表を掲載しておきます。たった5年で、平均寿命、平均余命いずれも大幅に伸びており、人生100年時代が急速に現実化していることが見て取れますね。

| 受給開始年齢 | ||||||

|---|---|---|---|---|---|---|

| 寿命 | 65 | 66 | 67 | 68 | 69 | 70 |

| 75 | 0.0% | -2.4% | -6.6% | -12.4% | -19.8% | -29.0% |

| 80 (※男1) | 0.0% | 1.2% | 1.2% | 0.2% | -2.0% | -5.3% |

| 83 (※男2) | 0.0% | 2.4% | 3.8% | 4.3% | 3.9% | 2.6% |

| 85 (※女1) | 0.0% | 3.0% | 5.1% | 6.4% | 6.9% | 6.5% |

| 88 (※女2) | 0.0% | 3.7% | 6.6% | 8.9% | 10.4% | 11.1% |

| 90 | 0.0% | 4.1% | 7.5% | 10.2% | 12.2% | 13.6% |

| 95 | 0.0% | 4.8% | 9.0% | 12.7% | 15.8% | 18.3% |

| 100 | 0.0% | 5.3% | 10.1% | 14.5% | 18.3% | 21.7% |

| 受給開始年齢 | ||||||

|---|---|---|---|---|---|---|

| 寿命 | 65 | 66 | 67 | 68 | 69 | 70 |

| 75 | 0.0% | -2.4% | -6.6% | -12.4% | -19.8% | -29.0% |

| 81 (※男1) | 0.0% | 1.6% | 2.2% | 1.7% | 0.2% | -2.4% |

| 85 (※男2) | 0.0% | 3.0% | 5.1% | 6.4% | 6.9% | 6.5% |

| 87 (※女1) | 0.0% | 3.5% | 6.2% | 8.1% | 9.3% | 9.7% |

| 90 (※女2) | 0.0% | 4.1% | 7.5% | 10.2% | 12.2% | 13.6% |

| 95 | 0.0% | 4.8% | 9.0% | 12.7% | 15.8% | 18.3% |

| 100 | 0.0% | 5.3% | 10.1% | 14.5% | 18.3% | 21.7% |

※男1 男性の平均寿命

※男2 65歳時点の男性の年齢+平均余命

※女1 女性の平均寿命

※女2 65歳時点の女性の年齢+平均余命

(参考:厚生労働省「生命表」より著者作成)

この表は65歳から受給した場合を基準として、66歳以降に繰り下げた場合の総受給額がどれだけ増減するか、その割合を示しています。

繰り下げた場合にマイナス(赤字)になってしまうのは81歳と平均寿命以下で、繰り下げ年数が大きい場合と

なっています。

一方で寿命に対して最大受給となる受給開始年利が決まり、それを黄色いセルで示してあります。

当たり前ですが寿命が伸びれば伸びるほど受給を繰り下げたほうがお得になっていき、100歳まで生きればなんと+21.7%と大幅に受給額が増えることになります。

そこまでいかなくても、90歳近くまで長生きすることが普通になってきていますから、繰り下げ効果+10%以上を享受することぐらいは無理なく出来そうです。

まぁ、自分の寿命を予定することは出来ないのであくまでも参考程度かな、とは思いますが繰り下げたほうがお得になる確率が高いということは覚えておいていいといえます。

平均で言えば、

- 男性は2〜4年

- 女性は5年

繰り下げれば平均的にプラスになります。

結局、繰り下げても大丈夫なぐらい十分な金融資産を持っておけば、より多くの金融資産を手にできる、ということでしょうか。(なんだかどこかで聞いたようなフレーズですね…)

なお、金融に詳しい方なら「現在価値で見ないと損得は分からない」とおっしゃるかもしれません。

一応65歳時点の現在価値でも比較してみましたが割引率が2%を超えるぐらいから、ようやく影響が出てくるようです。

今のような超低金利の状況であれば、現在価値でみても結論はあまり変わりません。

長期国債の利回りや、物価上昇率が安定的に2%を超えるような状況になれば、改めて検討すればいいと思います。

公的年金は「長寿保険」という考え

このような話をすると、「さっさと死ぬかもしれないから、損得抜きで早めに受給したい」という意見が出てきます。

ですが、公的年金はそもそも終身払いで、「長寿への備え」「長寿保険」ですから、損得で考えるのはおかしいという考え方があります。

どこを重視するかにもよりますが、平均寿命、平均余命それぞれどんどん伸びていますし、高齢になればなるほど稼ぐ力は衰え、よきせぬ出費も増えていきます。そうした事態に備える「保険」と考えるのがやはりいいのかなと思いますね。

長寿保険と考えるなら、できるだけ繰り下げ、できれば70歳で受給するという結論になります。

別々に繰り下げることも可能

繰り下げれば、お得になるのは分かった。でもやっぱり手元の生活費が足りなくて苦しいのは困るし…という「実生活」との板挟みになるのが多いかと思います。

ということで、妥協案として、一部を繰り下げてはどうでしょうか。

年金には「基礎年金」と「厚生年金」があって、それぞれ別々に繰り下げることが可能です。

ですので、とりあえず65歳から基礎年金を受給し、様子をみながら(苦しくなったら?)厚生年金を繰り下げ受給する、という流れならムリがないと思います。

もうそろそろ年金生活に入る方は、参考にしてください。

はじめまして

こちらのページを数日前に知り、お勉強させてもらっています。

きっかけは企業確定拠出型年金が導入され3年放っていたのをチェックしたことです。

年金受給開始年齢については寿命という不確定要素が絡むと、計算だけでは片づけられませんね。

では受給開始年齢と所得税などの税金ではどうなるのでしょうか?

お得と思われる開始年齢時期があるような気がするのですが。。。。

のんさん

はじめまして、

ご購読、コメントありがとうございます。

税金関連の話はありますね。

(あえて、この記事では無視していますが…)

コメント欄に書ききれるものではありませんが、

ざっくりいえば

公的年金は雑所得扱いで、公的年金等控除額が

年齢と年金収入によって定まっています。

これを控除した後、総合課税という流れです。

(もらう額によっては源泉徴収される場合もあります)

公的年金等の課税関係|国税庁

https://www.nta.go.jp/taxanswer/shotoku/1600.htm

ご指摘の通り

正確には給付金額から税額を予想し

それに応じたテーブルにすべきですね。

ただ、税を無視しても

それほど影響はないだろうとは思います。

というのも、給付が増えた分にかかる税額が

税の増加分になるからです。

例えば

「税を考慮しなければ、繰り下げて10%多くもらえそうだ」

の場合、税額の増分は

その+10%分に税(例えば20%)をかけて

税増加分は2%(=10%x20%)

となりますが、大勢には影響を与えないレベルと思われます。

(+10%が+8%になる、という感じ)

もちろん、これは大まかな考え方ですので、

本来はちゃんと計算すべきですね。

なお、税を考慮しても

順位(お得な繰り下げ年数)は基本、変動しません。

変動するとすれば、103万円の壁のような、

「たくさん稼いだら手取りが減る逆転現象」

がある場合のみになります。

すいません、自己レス。

税を考慮しても、順位は変わりませんが、

表の数値もほとんど変わらないかもしれません。

例えば

無税の場合:

繰り下げなし:100万

繰り下げあり:110万(+10%)

20%課税の場合:

繰り下げなし:80万

繰り下げあり:88万(+10%)

分母も分子にも税がかかるので…という理屈です。

(この例はかなり単純化してます)

数値を変える要因があるとすれば

累進課税による部分と思いますが、

結局それも微々たるものかもしれません。

林 さま

返信ありがとうございます。

それほど気にすることでもないのですね。

受給時期を少しずつずらしたりいろいろな策がありそうですが、まずは未来の自分に送るつもりで、投資信託していきます。

税金のことは莫大な資産形成ができてから悩むことにいたします。

このところ基準価格もドルも上がっているので様子を見ながらの微増資ですが、始めてよかったと思っています。

こちらのブログを見ながら投資の勉強も続けていきます。

ご活躍をお祈りいたします。

のんさん

> 未来の自分に送るつもりで

いい言葉ですね。

投資はあくせくせずに、

気長に続けていくことをお勧めいたします。

またなにかあれば、

気軽にコメントください。

寿命+年金改定率+マクロスライド調整率

税+医療保険と介護保険の保険料率+窓口負担

医療保険や介護保険の負担は、年金等の所得+マイナンバーにより資産をも考慮した負担増が求められる未来

公的年金等控除の改悪や非課税年金である遺族・障害年金の課税化の未来

所得代替率が35%まで下がる未来(ケースH) 下がるスピードも経済条件により速くなる。

不確定要素が多すぎ数理計算上の均衡年齢はあまり意味がなさそうです。

実質所得での生涯受給額の均衡年齢は、数理計算上の均衡年齢よりかなり高年齢の方にシフトすることになりそうですね

年金繰り下げは所得代替率の一部改善対策なのでしょう

35%×1.42=49.7%(70歳受給開始)

35%×1.84=64.45(75歳受給開始)

さてどうしましょうか

15ヶ月ほど繰り下げしますかな

投資から足をあらった64歳

70歳まで働きたくないさん

コメントありがとうございます。

一度決定すると変更はできませんから、

悔いのないようにじっくり検討されてくださいね。