退職金の税金、いくらまでならかからない?退職金の仕組みを基礎から学ぼう!

こんにちは。林FP事務所の林です。

退職金額がどんどん減ってきている昨今ですので、「けっ、退職金なんて」と思われるかも知れませんが、そうは言っても40代、50代になり退職時期が近づいてくるとちょっとずつ気になってくるでしょう。

また、実際の退職金がどうなるにせよ、iDeCoの老齢一時金との併用時の基礎知識になますので、若い人でもこれを押さえておいて損はありません。

この記事では

では、いきましょう。

退職金の税金の計算

こちらの記事は動画でも解説しています(13分)。動画の方が分かりやすいかたは、こちらから視聴ください!

退職金(税務上は、退職手当等と表現されるもの)の税金は、給与などとは別に計算される「分離課税」になっています。

なお、iDeCoの一時金(老齢一時金)も退職金の仲間になります。企業等の退職金とは細かいルールが異なりますが、以下の話はそこまでややこしくないので、iDeCoの一時金も企業の退職金も同じ退職金として扱いますね。

退職所得(たいしょくしょとく)の計算

退職金(たいしょくきん)と退職所得(たいしょくしょとく)は異なる概念で、税金計算する場合に重要になります。一般に税金計算するときは収入の金額と課税すべき金額は別で、退職金は収入、退職所得は課税すべき金額という位置づけです。

まず、退職所得は

で計算します。

はい、ここでさらに退職所得控除(たいしょくしょとくこうじょ)という新たな言葉が出てきました。

税金って、ホントヤヤコシイですね…

上の計算式から分かるように、退職所得控除が大きければ大きいほど、退職所得の金額が減り、したがって税金も減る仕掛けになっています。

退職所得控除を差し引いた後にさらに半分にしてますから、退職所得というのは税の上で非常に優遇されていることが分かりますね。

では次に気になる退職所得控除の計算です。

退職所得控除(たいしょくしょとくこうじょ)の計算

退職所得控除は、勤続年数から計算します。勤続年数自体、深掘りすると結構ヤヤコシイところがあるんですが、まぁ一社専属で勤め上げた方であれば、入社してから退職するまでの期間と一致すると考えてOKです。

ただし1年未満の期間は1年に繰り上げますので、例えば20年と1ヶ月の期間勤続したなら、勤続年数は21年とみなします。

ただし退職所得控除が80万円未満の場合は80万円にするというルールもありますから最初の1年は注意(No.1420 退職金を受け取ったとき(退職所得)|国税庁)。

ここまで、言葉や数式だけで見てきましたが、分かったようなわからんような…という印象をお持ちの方も多いと思います。結局、いくらまでなら退職金に税金かからんの!?みたいな。

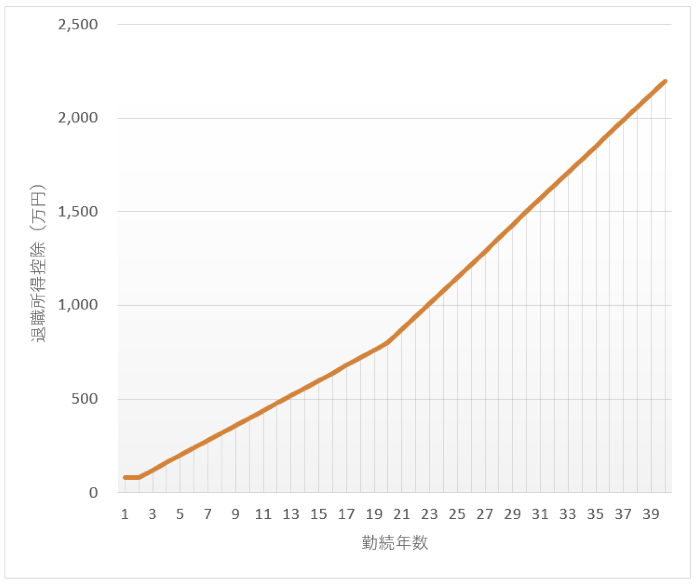

ということで勤続年数に伴う退職所得控除の推移をグラフで見てみましょう。

勤続年数と退職所得控除の関係

勤続年数と退職所得控除はこんな関係になっています。具体例で言えば

- 勤続年数が10年で退職所得控除が400万円

- 勤続年数が20年で退職所得控除が800万円

- 勤続年数が30年で退職所得控除が1500万円

- 勤続年数が40年で退職所得控除が2200万円

です。

退職金の合計がこれ以下であれば、退職所得控除の範囲内ということで課税はされません。

過去に転職もなければ勤続年数も分かりやすいですし、この計算だけで税金が発生するかどうかの判断ができるので、比較的簡単ですね。

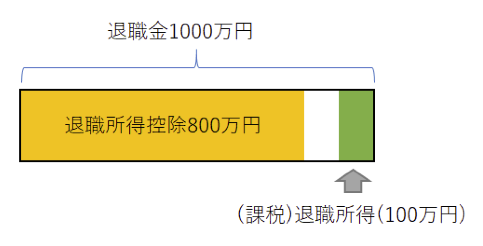

例えば今退職金の合計が1000万円あり、勤続20年で退職所得控除が800万円だとすると、1000万円から800万円を引いた残り200万円のうち半分が退職所得(課税対象)となるわけですね。

図で示すと、こんな感じです。

もちろん税額が100万円なのではなくて、この100万円に所得税と住民税がかかる形になります。

退職金の税金で、確定申告は必要?

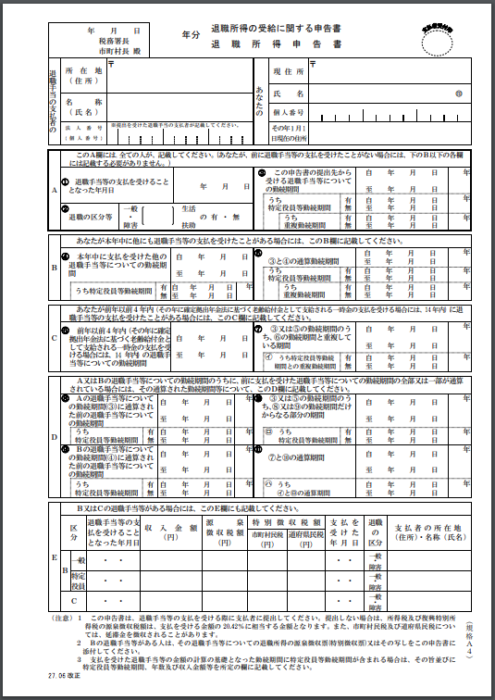

以上の話は、退職金をもらう際に「退職所得の受給に関する申告書(退職所得申告)」を提出した場合の話です。これは退職する会社を通じて提出します。

こんな書類。

冒頭でお伝えしたとおり退職金は分離課税になってますので、この書類で会社が源泉徴収(前取り)して残額を手渡されて課税が終了します。給与など他の所得との調整は不要で、したがって確定申告は必要ありません。

これを出さないことはまずないと思いますが、万一この退職所得申告をしなかった場合、原則では退職金全体に対して20%に復興特別所得税を掛けた20.42%が源泉徴収されます。

その場合も確定申告が不要と言えば不要ですが、先の例で言えば1000万円に対して20.42%ですから税額が204万2,000円にもなります。あなたが確定申告することによって、退職所得控除を用いた本来(?)の税に戻す事ができるので、この場合はぜひ確定申告しましょう。

その他にも確定申告をした方がお得な場合があります。

- 源泉徴収されすぎの場合。転職せずに退職したら年末調整しませんので、その代りの事を確定申告でやるということです。

- 不動産収入や事業収入があるが、赤字の場合。赤字は、給与所得等から引きますが、引ききれなかった場合はさらに退職所得から引くことが可能です。この場合も源泉徴収してたら払いすぎの税金を確定申告で取り戻せます。僕も初年度は赤字だったので、これをやりましたよ。

このあたりの扱いは個別の状況によって様々に変わり、ヤヤコシイですので、該当する場合は別途税務署等に問い合わせるのがいいでしょう。

その他のルール

勤続年数が通算される場合と通算されない場合がある

転職などをした場合、勤続年数が前の会社と今の会社で通算される場合と通算されない場合があるようです。

僕もあまり詳しくはないですが、全く別の会社に転職した場合は通算されず関連会社などに転職、異動した場合は通算されることがある、というのが一般的なようです。国税庁のページでは勤続年数の条件の一つとして

その支払者又は他の者の下で前に勤務した期間で、退職給与規程などの明らかな定めに基づき、退職手当等の支払金額の計算の基礎に含まれる期間

とありますから、退職給与規定で定めがないと通算できず、事実上は関連会社や子会社に限られるでしょう。

気になるようでしたら、社規を確認したり、会社の人事(の同期)や、転職した知人などにそれとなく聞いてみてください。

5年ルール

勤続年数が通算されない(転職の都度リセットされる)場合はあまり関係ありませんが、もし通算される場合、あなたが退職金を受け取る年の前年以前4年間の間に、別の退職金を受け取っていた場合は、以前使った退職所得控除の年数分を今回の勤続年数から除くというルールがあります(No.2732 退職手当等に対する源泉徴収|国税庁)。

またこのルールは正確には「重複期間を除く」ためのものですので、通算される場合に限らず、複数の会社でいわゆる「複業」している場合も該当することがあります。

非常にややこしいルールなので、今ここで正確に覚える必要はないですが、例えば関連会社や子会社に移りながら(勤続年数を通算できる場合)その都度退職金をもらうようなら、退職金の受け取り間隔を5年以上空けることで、受け取りの都度、勤続年数を復活させることが可能になります。

これは法律の抜け穴なんて言われていますが、今の所は有効な節税手段です。

なお、iDeCoや企業型確定拠出年金の場合は5年ルールではなく15年ルールと、一般より厳しくなっています。

ま、当たり前っちゃ当たり前で、5年が短かすぎです。なにかしらの意図を感じなくもないですが、ここでは深入りしないようにしましょう…。

勤続5年以下の役員は1/2しない

冒頭の退職所得の計算式で、最後に半分にしてますが、勤続5年以下の役員の場合は半分にしません(No.2737 役員等の勤続年数が5年以下の者に対する退職手当等|国税庁)。

これは短い勤続年数で退職金をすこしでも多くもらってやろう、という役員が多かったかどうかは知りませんが、それを防ぐ狙いがあるのかもしれません。

ただ、勤続年数は1年未満を繰り上げしますので、5年と1日勤続すればこの規定を回避できます。

どれぐらい国税庁の狙いが効いているかはちょっと分からない…

退職金の税金計算

さてここまで、退職金に税金がかかるかどうかを見てきましたが、実際に税金がかかる場合の計算方法について最後にお伝えしておきます。

ここでも先ほどの例を使って退職金が1千万円のときに、退職所得が100万円の場合を考えてみます。

この退職所得100万円に対して所得税と住民税がそれぞれかかるというのが基本的な税金の考え方です。

所得税

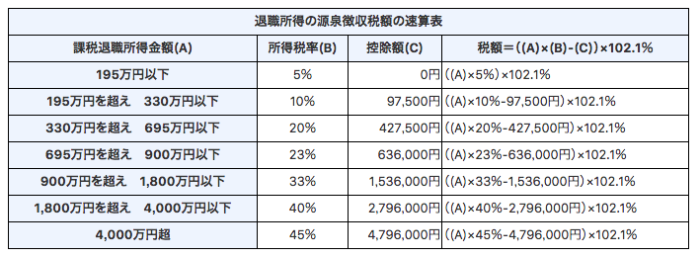

所得税はこちらの表に従って累進課税されます。

(別紙 退職所得の源泉徴収税額の速算表|国税庁 2018年4月1日時点)

ですので退職所得100万円であればそれに5%x1.021(復興特別所得税率)がかかって所得税額が51,050円ということになります。

住民税

平成25年(2013年)以降、退職所得に対する住民税は10%です(平成25年1月1日以降の退職所得に対する住民税の特別徴収について|総務省)。

したがって、先程の退職所得100万円に対する住民税額が10万円になります。

先程の51,050円と住民税10万円をあわせて、151,050円が会社側で1000万円から源泉徴収し、課税関係が終了。

退職後、あなたの手元に9,848,950円が残る計算です。

退職金の税金、基本の計算方法まとめ

今回の例では1000万円に対してたったの15万円ちょいですから、退職金の税金がいかに優遇されているかが分かりますね。

今回は最もシンプルな退職金の場合についてみましたが、これにiDeCoが加わるとなかなか面倒になってきます。

退職金とiDeCoを受け取る際の税金比較と上手な受け取り方については、こちらの記事にまとめていますので、ご覧ください。

【ケース別徹底解説】iDeCoと退職金の税金と上手な受取り方

退職金の税金は勤続年数、退職所得控除がキーワードになりますから、できれば覚えておいてくださいね。

なお、税金を詳しく計算できるスキルが大事なのではなく、詳細な金額はその都度調べながら計算できればOK。制度もどんどん変わっていきますしね。

大事なのは、仕組みの大枠を知っておくこと。そして、どうすれば自分にとって、有利な運用や活用ができるかを考えられることです。

そのためには、あなた自身のお金と人生の戦略、つまりライフプランを立てないと始まりません。

例えば退職金の節税をするなら勤続年数が大事ですが、じゃぁ転職する場合はどうなのよとか、それって要はライフプランなわけでしょ。

そのあたりを理解せずにネット検索ばかりしていては、全体が見えてきませんので、気をつけてくださいね。

お金の戦略を学びたいなら、僕のメルマガでお伝えしています。