【ケース別徹底解説】iDeCoと退職金の税金と上手な受取り方

こんにちは。林FP事務所の林です。

サラリーマンや公務員でもiDeCoが使えるようになり、昨年は100万口座を突破した事を覚えてらっしゃる方も多いかも知れませんね。

この記事ではこれからiDeCoを始める人、企業型からiDeCoに移行した人など、様々な事例を元に、間違いやすいポイントをQ&A形式を交えてお伝えしていきます。特に途中で転職される(された)方は、このポイントを知らないと意思決定を間違う恐れもありますので注意してくださいね。

結論は記事の最後にありますので、お急ぎの方はそちらから先に確認してください。またケース別になってますので、興味のあるケースから読んで頂いて構いませんが、上から順に難しくなっていきますので知識の乏しい方は最初からお読み頂くことをお勧めします。

この記事にはこんな事が書かれています。

ダイジェスト動画とiDeCoの基礎知識

記事が長いですので、いくつかの要点を理解できるダイジェスト動画を撮ってみました。よかったら参考にしてくださいね。

なお、本記事はiDeCoの知識と退職金や年金の税知識が前提になりますが、iDeCoって何?という方はまずこちらの記事からお読みくださいませ。

iDeCo(個人型DC)、つみたてNISA、ジュニアNISA。一体何が、どう違うの!?まとめと各制度の活用法。

退職金とiDeCo一時金・年金の税金あらまし

本題に入る前に、退職金(iDeCoは老齢一時金)と年金の税金について、簡単に説明しておきますね。

まどろっこしいと思うかも知れませんが、これを理解しておかないと、記事がさっぱり分かりませんので。

退職金の税金のポイント

会社からの退職金や、iDeCoの老齢一時金(以下、一時金)は、税金上は「退職手当等」として同じタイプの収入(いわゆる退職金)として扱われます。

勉強している人はすでにご存知かもしれませんが、退職金の税金に関する基礎知識がないと、この先の記事を理解することが不可能、というか全く面白くないと思うので、よく分かってない方はまずこちらの記事で学んでくださいね。

退職金の税金、いくらまでならかからない?退職金の仕組みを基礎から学ぼう!

要点は

- iDeCoの一時金、その他退職金をあわせて退職所得控除(たいしょくしょとくこうじょ)の範囲内なら、税金がかからない

- 退職所得控除は、勤続年数(iDeCoは掛金の拠出年数)にしたがって増えていく

でしたね。

つまり

ということをしっかりと押さえておいてくださいね。勤続年数が増えれば増えるほど、退職金の税金は少なくなります。

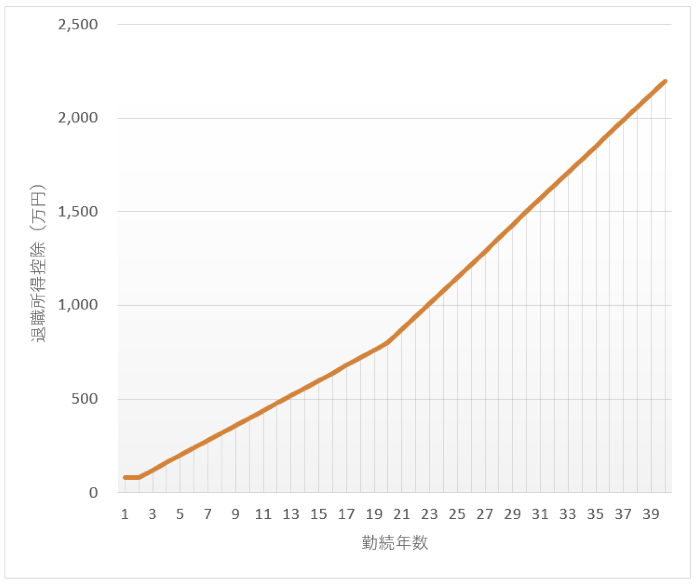

以下この記事の理解に重要なので再掲しておきます。

勤続年数と退職所得控除の関係

※ 退職所得控除が80万円未満の場合は80万円にするというルールあり。

公的年金の税金のポイント

iDeCoを年金として受け取る場合、雑所得として他の公的年金(老齢基礎年金、老齢厚生年金など)と合算され、いわゆる公的年金控除(こうてきねんきんこうじょ)と基礎控除(きそこうじょ、48万円)を差し引いた金額に源泉徴収課税されるというのが基本的な考えです。

原則は総合課税&確定申告なんでしょうけど、それだと面倒臭がってやらない人も多そう(会社員で源泉徴収に慣れきった人が退職後に確定申告のハードルは高い?)なので、源泉徴収ということになっているそうです。ただ、確定申告した方がいい場合や、確定申告しないといけない条件もあるので、個別に判断してくださいね。

(なんだかんだいって詳細はいろいろ面倒です)

この記事を理解する上では

- 65歳未満の方は公的年金控除の基本部分60万円+基礎控除48万円=108万円

- 65歳以上の方は公的年金控除の基本部分110万円+基礎控除48万円=158万円

までの公的年金等には少なくとも課税されない、と覚えておけばOKです。

では本題!

以下、できるだけ分かりやすいよう、クイズ形式を交えてお伝えしていきますね。

転職せずに在職中にiDeCo加入、そのまま60歳まで勤続・拠出した事例

まずは基本の、1社勤続で在職中にiDeCoに加入、会社もiDeCoも60歳で卒業、という事例を考えてみましょう。

転職しないなら、これが最も多い事例かと思います。

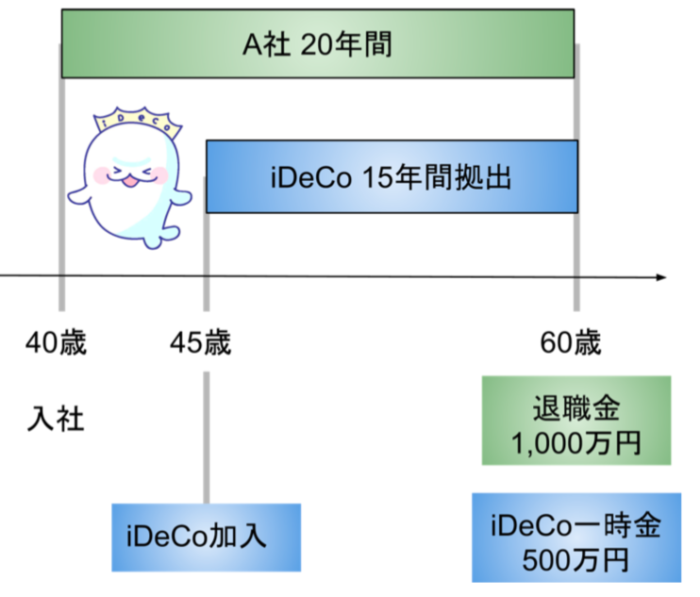

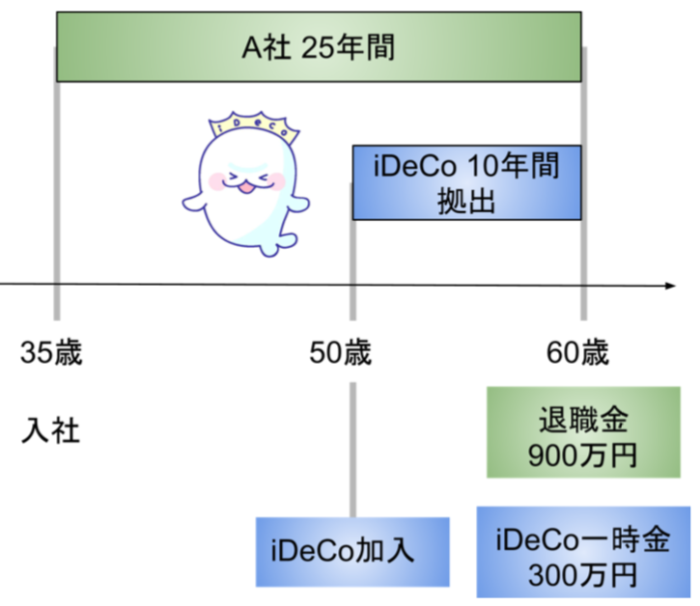

(ケース1)60歳の年に退職金とiDeCo一時金を受け取る場合

40歳から入社して20年間勤め上げ、60歳退職時に退職金1,000万円を受け取るとします。また、在職中の45歳からiDeCoに加入し、こちらも15年間拠出を続けて60歳で一時金として500万円を受け取るとします。

両方同じ年に受け取るとき、iDeCoの一時金に課税されるでしょうか?

-

課税されるのではないですか?

-

ピンポーン。正解です!

正確にはiDeCoのみ受け取る場合は、拠出期間の15年から計算される退職所得控除額が600万円ありますので、その時点では課税されません。

同じ年に退職金も受け取ると、合算の1,500万円に対して勤続年数の長い方、つまり会社の勤続年数20年から計算される800万円の退職所得控除が適用されますから

(1,500-800)÷2 = 350万円

に対して所得税、住民税となります。(国税庁タックスアンサーNo.2735 同じ年に2か所以上から退職手当等が支払われるとき)

税額は所得税、住民税合わせて607,803円ですので、全体の1,500万円に対して4%程度の税額になりますね。まぁ優遇されてはいますが、少なくはない金額になります。

なお、iDeCo一時金と退職金を同じ年に受け取るなら、どちらが先でもトータルの税額は変わりません。

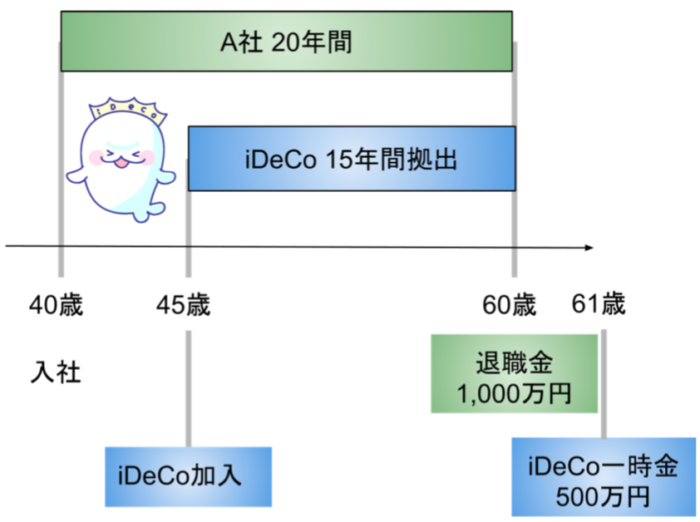

(ケース2)60歳の年に退職金、翌年以降にiDeCo一時金を受け取る場合

さて、少しずつ難しくなりますよ。

もうちょっと節税したいな、ということでiDeCo一時金を退職金を受け取った翌年の61歳の年に受け取ることにしました。

こんな感じ。

さてこのとき、iDeCoの一時金にはいくらの税金がかかるでしょうか。

-

退職所得控除はゼロなので、500万円の半分、250万円に対して課税されるのでは?

-

惜しい!

退職所得控除がゼロという発想は、素晴らしいですね。

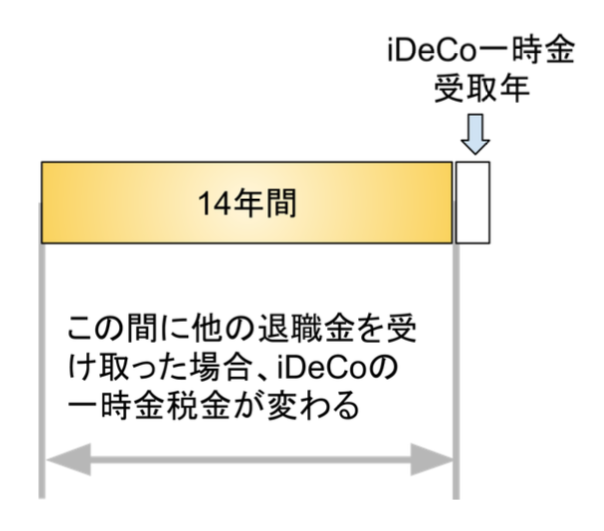

なぜかというと、iDeCoには受け取り年の前年から14年間で、他の退職金を受け取った場合、その退職金にかかる勤続期間と重複する期間を除く、というルールがあるからです。

※2022年4月から、この14年間が19年間へ変更され、5年間延長されますので注意してください。以下、14年間の前提で記事が書かれていますが、19年間になった後も基本的な考え方は同じです。

あなたはこのことに気づき、「15年間まるまる重複してるから、勤続年数(拠出年数)ゼロで、退職所得控除もゼロだ!」と思ったわけですね。

…と、そこまでは良かったんですが、実は退職所得控除が80万円未満の場合は80万円とする、というルールもあるんです。

そんなん知らんわ!とおっしゃるかも知れませんが、そこが税金のヤヤコシイところ。

まぁ、世の中そんなものです。

ということで、iDeCo一時金500万円から退職所得控除の最低額80万円を引き、420万円÷2=210万円に所得税と住民税です。

60歳の退職金には151,050円、61歳のiDeCo一時金には324,862円のそれぞれ税がかかりますから、合算して475,912円。

先程の60.8万円よりは、13.2万円ほど節税できました。

もちろん話はこんなところでは終わりませんよ。

iDeCo一時金の受け取り時期を迷う事例

ではiDeCoの一時金は後ろにずらせば必ずお得なのでしょうか。こちらの事例で考えてみましょう。

先ほどと、ところどころ条件が変わっていますね。

実はこういう方、多いのではないでしょうか。35歳入社でなくとも、30歳入社とか、25歳入社の方も多いと思います。で、iDeCoは2017年からですので、iDeCoの拠出期間自体は短い、と。会社員や公務員で転職されない方の典型例だと思います。

さてこの場合だと、iDeCoの一時金をいつ受け取ったほうがお得でしょうか?

-

うーん、分からない。さっきと同じで、60歳の翌年以降?

-

実は惜しい!60歳の年に両方受け取ったほうがお得になります。

すいません。ちょっと意地悪でしたね。

実はこれ、一見なんともない事例に見えてかなーり複雑なんです。

以下、同じ年に両方受け取る場合と、iDeCoを翌年以降に受け取る場合とでケース別に考えますね。

(ケース3)60歳の年に退職金とiDeCo一時金を両方受け取る場合

これは比較的簡単。

勤続年数が長いのは25年ですので、退職所得控除は1,150万円までとなります。

iDeCo一時金が300万円、退職金が900万円ですので合計1,200万円。

税額を計算しますと、所得税・住民税合わせて37,762円となります。

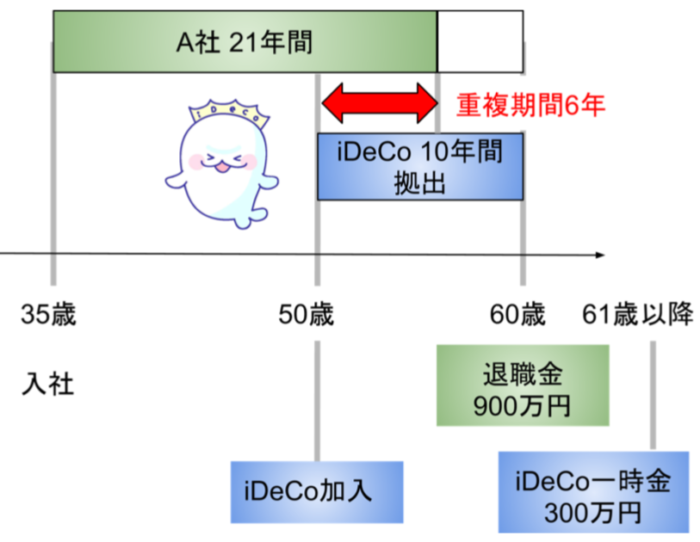

(ケース4)60歳で退職金、翌年以降にiDeCo一時金を受け取る場合

こちらが超曲者です。ちなみにこの部分について、ネットの情報や実際のヒアリング状況から僕が感じたことですが、知っている人も少なく、非常に間違いやすいポイントですので、よく読んで理解してくださいね。

これを理解するためには「重複期間」という概念を理解しないといけないのですが、この重複期間が何年だか、分かりますか?

-

え?10年重複してるんだから、10年じゃないの?

-

残念です!お気持ちは分かるのですが、それは間違いです。

結論から言えば、重複期間はたったの6年なのです。

この図は、勤続21年で退職したということではなくて、勤続年数を計算する上での勤続期間を表しています。

…なんだかよく分からないと思いますが、カラクリを説明しますね。

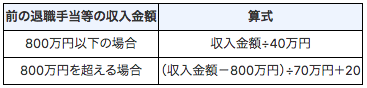

国税庁No.2732 退職手当等に対する源泉徴収の1の(2)の②に、こんな下りがあります。

なお、前の退職手当等の収入金額が、前の退職手当等の勤続年数に基づき上記表により計算した額を下回る場合には、前の退職手当等の勤続期間はその期間の初日から次表の算式により計算した数(1未満の端数は切り捨てます。)に相当する年数を経過した日の前日までの期間であったものとして、本年分の退職手当等の勤続期間との重複期間の計算をします。

はい。パッと見、わかんないですよね。僕も最初、これを読んでも全く理解できませんでした。が、粘り強く何度も何度も読み込み、税務署に問い合わせもしてようやく理解しました。

上の例で言えば、まず退職金900万円が退職所得控除の上限額1,150万円を下回っていますので、この条件に該当するわけです。

で、上の表に当てはめて年数計算すると21.43年、1未満の端数は切り捨てますので21年となります。さらにこの21年は「その(勤続)期間の初日から」とありますから、35歳から21年間、ということになるわけですね。

ですから、iDeCoとの重複期間は6年。という結論なのです。

重複期間がある場合、iDeCoの10年から計算した退職所得控除400万円から、重複期間の6年から計算した240万円を差し引き、160万円が退職所得控除となります。

はぁ…ここまでしんといかんのか…って思うでしょ。

僕も面倒なことは大嫌いなんですが、こちらをご覧ください。

- × 税額226,575円 … 10年重複と勘違いし、さらに退職所得控除80万円を知らなかった場合

- × 税額166,155円 … 10年重複と勘違いしてたが、退職所得控除80万円は知ってた場合

- ◯ 税額105,735円 … 6年重複を知ってたし、80万円も知っていた場合

正解は一番下ですが、知識の差によって、なんと12万円以上の差と、ここまで金額が変わるんです。

もちろんこれはこの事例での金額であって、あなたの事例では、もっと大きな差になることも十分考えられます。

となれば…知らないでは済ませたくないですよね。

さて、結論としては

- 税額37,762円 … 退職金、iDeCo一時金の両方同年受け取り

- 税額105,735円 … iDeCo一時金を退職金の翌年以降に受け取り

となりますので、両方同時で受け取るほうが7万円ほどの節税となります。

結論は変わりませんが、これらの差ってそれほど大きくなく、条件によってはすぐにひっくり返りそうな程度の差なのです。

ですので、税制の詳細をよくよく理解して、意思決定することが大事です。

それだけで10万円も20万円も変わるなら、検討しない手はありません。

逆に、差がそれほど大きくないと分かれば、税金はかかるけど敢えてそちらを選ぶ、というアグレッシブな選択もアリかもしれません。これはiDeCo内の利益が非課税ですので、資産が増える方向にあると判断すれば、そうした選択もありえます。

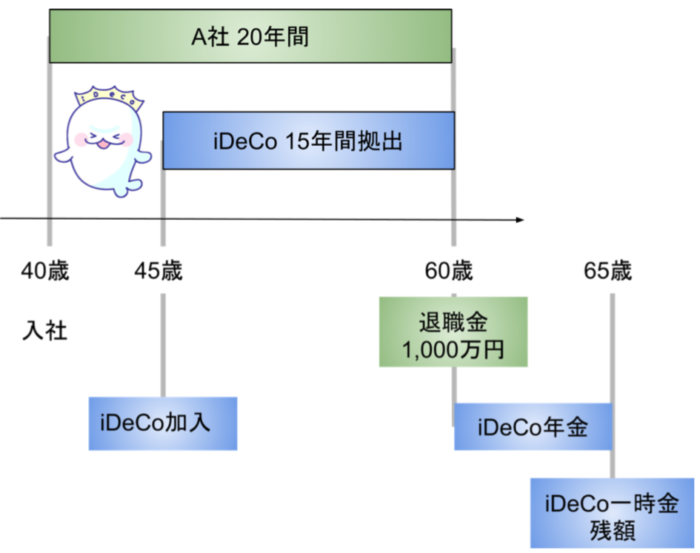

(ケース5)60歳で退職金、同じ年からiDeCoを「年金」で受け取る場合

さぁ、気を良くしたあなたは、さらに節税できないか、考えてみました。

60歳で退職金を受け取るのは同じですが、今度は60歳からiDeCoを年金で受け取ることを考えます。ヤヤコシイので60歳から64歳末までの5年間、1年ごとに100万円の年金を受け取るとしましょう。

このとき、iDeCoの年金に課税されますか?されませんか?

-

公的年金の非課税上限より少ないので、iDeCoの年金には課税されないのでは。

-

ピンポーン、正解!他の収入がなければね。

60歳は退職金による所得があるので、もしや…と思われたかも知れませんが、退職金は分離課税といって、他の所得とは全く別扱いなのです。なので、iDeCoの年金とは別々に考えて構いません。

またこのケースでのiDeCo年金は100万円と、公的年金非課税上限の108万円未満ですから、他の年金や所得がなければ課税されません。

ということで、退職金の税金151,050円だけで済むので、条件の異なる直前の事例を除き、一連の事例中ではこれが最も節税となりました。当初の607,802円に比べて45.6万円の節税です。

ついでにいうと、配偶者控除や扶養控除が使えるなら、さらに非課税上限が上がります。

このあたりは個別の事情によるので、年金として受け取る場合はよくよくご自身の状況を調べましょう。できれば60歳になる前に、税理士先生やFPなどの専門家と相談した方が安心ですね(少し宣伝してみました!)。

iDeCoの金額によっては、60歳時に10年受け取りを選択して、初回受け取りから5年経過後に一括受け取りを申請するのがお得な場合もあります。これはどの運営管理機関でも選択可能な方法ですので、年金にしたい場合はこちらも検討してみましょう。

ただ、これをもって「じゃぁiDeCoは年金受け取りで決まり!」とは思わないようにしてくださいね。

この事例ではそうだったということで、例えば退職金が退職所得控除の上限以下だった場合、一時金で受け取ったほうが節税になる場合もあります。

ということで…

さぁさぁ、こんなものでは終わりませんよ。

ここまではよくある事例で、ただのウォーミングアップ。

実は、これから以下のような人が増えていくことが想定されるのです。

転職を想定した事例

転職を想定すると、事態はさらに複雑になっていきます。

いままで日本は、一社専属で定年まで勤め上げるのが美徳とされてきましたが、今後はそうも行かなくなってくるでしょう。自ら望んで転職する場合もあれば、望まぬ転職を強いられる場合もあるかと思います。

ネットで情報が飛び交う社会ですから、人材の流動性は上がることがあっても、下がることはない、というのが日本の将来像かと。

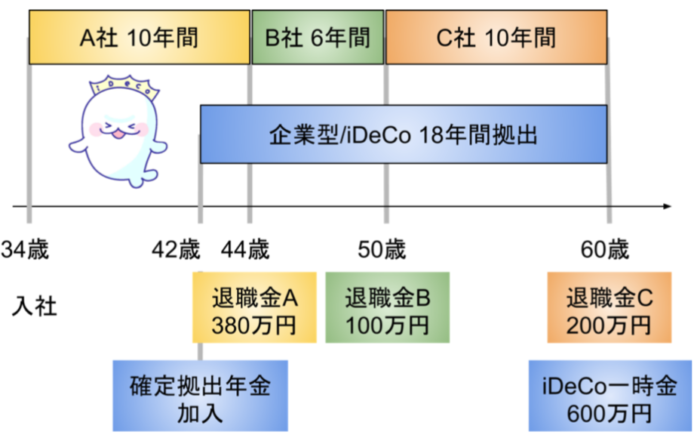

ということで、こんな事例を想定しましょう。

かなりややこしくなってきますが、一つ一つ、説明していきますね。

なお、このレベルになってくると流石にファイナンシャルプランナーじゃないと理解しづらい部分もあると思うので、以下は気楽な読み物だと思ってください。仕組みの全体像をなんとなく理解して頂ければ、十分です。 もしあなたに該当しそうなケースがあれば、そこだけ詳しく見てもらえればOKです。

この事例では、34歳からA社に勤務し、10年後の44歳でB社に転職、さらにその6年語の50歳でC社に転職し、60歳で退職しています。退職時にそれぞれもらう退職金は、図に示したとおり。iDeCoにも、60歳までで通算21年間、拠出するとします。

「iDeCoって2017年に始まったばかりでしょ?こんなの将来すぎて関係ないやー」

って思ってるそこのあなた!それは違いますよ。税制では確定拠出年金(DC)であれば、企業型も個人型も同じに扱いますからね。だから図ではちゃんと企業型とか、確定拠出年金とか書いてるでしょ(笑)

例えば転職を繰り返すような方だと、A社とB社は企業型DCだったけど、C社に企業型DCはなく、個人型(いわゆるiDeCo)に加入した、という場合も普通に想定できます。

ですので、こういう人は実はたくさんいるはずで、あと10年も経たないうちにiDeCoを受け取る、という場合も全然ありなのです。

さらに言えば、今後このような事例の人が増えていく可能性があるのです。

さてこの事例では、それぞれ退職金、iDeCo一時金に課税されるのでしょうか?

いままでの知識を総動員して、一つ一つ潰していきますね。以下、会社の勤続年数は会社間で通算しないとします。

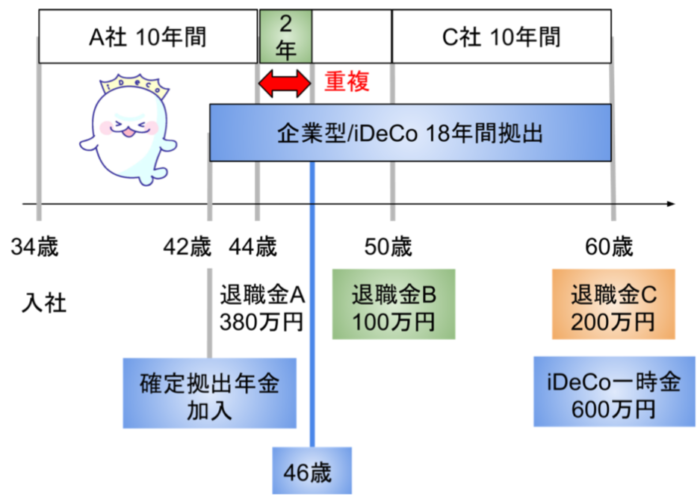

(ケース6)60歳の年に退職金とiDeCo一時金を両方受け取る場合

さて、60歳で退職金とiDeCo一時金を同じ年に受け取るとしても、過去にA社とB社の退職金を受け取っていますので、それらを考慮しないといけません。

iDeCoの拠出期間は、A社、B社の勤続期間とも重なっていますが、計算上の重複期間はA社とB社、両方あるでしょうか。それとも、一方だけでしょうか。

-

iDeCoの拠出期間と重なりがあるし、それぞれ退職金も多いので両方?

-

ブー。惜しいですが、間違いです。

拠出期間が21年と長いので、そう思われるのも無理はありませんね。

ただ、ルール上は拠出期間に関係なく「一時金をもらう年の前年から14年前まで」しか見ませんので、46歳の年までしか見ないんです。(図の青線に注目)

ですので重複期間の計算は退職金Bのみで、こんな感じになります。

退職金Bの100万円から計算される重複期間が2年間なので、重複は2年のみです。

退職金CとiDeCoの一時金を合わせて800万円、勤続年数はC社(10年)とiDeCo(18年)の長い方、18年間を見ますので退職所得控除は

720万円(18年間分) - 80万円(重複2年分) = 640万円

です。よって税額は所得税、住民税あわせて120,840円となります。

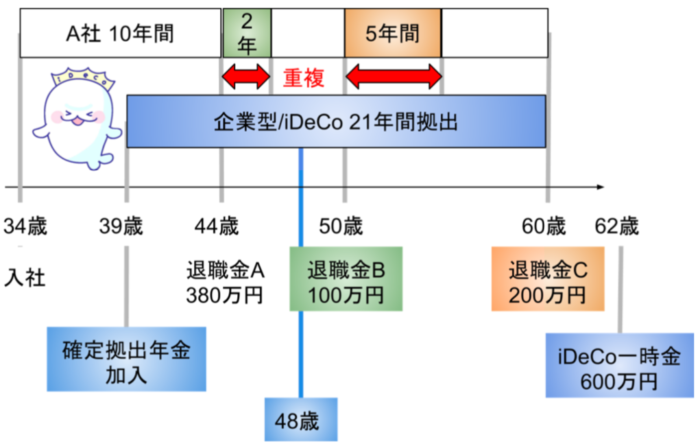

(ケース7)61歳から64歳の年までにiDeCo一時金を受け取る場合

ここまで理解できれば、あとは面倒なだけです。ん?日本語がちょっとおかしいって?まぁ細かいことは気にせずに。

例えば62歳の年に一時金を受け取るなら、こんな感じになります。

この場合、60歳で受け取った退職金Cも、退職金Bと同様過去の退職金とカウントされますので先程同様に計算し、重複期間は7年間となります。

64歳の年までに一時金を受け取るなら、50歳の退職金Bが入ってくるわけですね。ということでiDeCoの退職所得控除額は

720万円(18年間分) - 280万円(重複7年分) = 440万円

iDeCo一時金は600万円ですので、税額は所得税、住民税あわせて120,840円となります。ちなみに退職金CはC社の勤続年数10年から計算される退職所得控除400万円以下ですので、税金ゼロです。ということで結局税額は120,840円。

あれれ?さっきと同じ結果になりましたね。

そうなんです。これはC社の勤続年数に依存してて、もしC社の勤続年数が20年を超えていたら、異なる結果となる可能性があるんです。詳しくはケース3とケース4を参照ください。

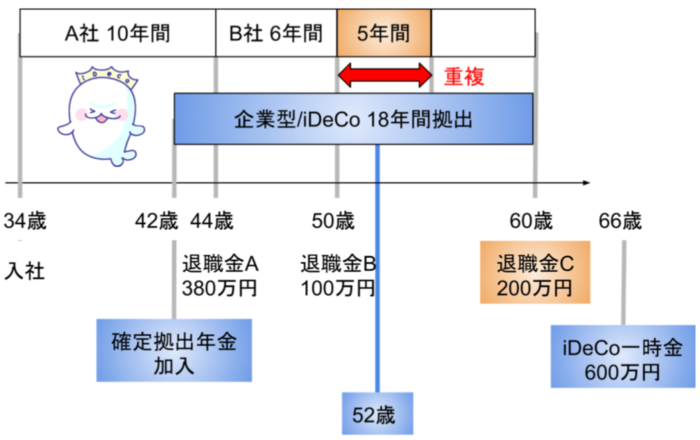

(ケース8)65歳から70歳の年までにiDeCo一時金を受け取る場合

もうなんとなくピンとくるかと思いますが、例えば66歳でiDeCo一時金を受け取る場合の重複期間は以下のとおりです。

65歳の年以降は、50歳で受けた退職金Bが対象外となり、退職金Cのみとなります。ということで、重複期間は5年。

720万円(18年間分) - 200万円(重複5年分) = 520万円

iDeCo一時金への税額は60,420円となります。

iDeCoの一時金を受け取る

の中ではケース8が最も節税となりました。

もちろん、転職のタイミングや退職金の額、iDeCoの拠出年数等によって結果は様々に変化します。あくまでもこの事例においては、ということはご理解くださいませ。

(ケース9)iDeCoを年金で受け取る場合

さて、iDeCoを年金で受け取る場合は、上記の重複期間などの面倒な話は一切ありません。代わりに、ケース5と同様に公的年金の非課税範囲内かどうかが分かれ目になります。

ちなみにこの事例であれば、退職金は非課税ですし、iDeCoも年金なら非課税で受け取ることが可能です。

ケース5と同じ話なのでここでは省略しますが、60歳でまとまった資金が必要なく、年金として受け取って構わないのであれば、年金受取りのほうが公的年金控除がある分、このように節税になる可能性は高いと言えるでしょう。

ただし、60歳から65歳までの公的年金控除は見直される可能性があります。というのも、この期間の基礎年金、厚生年金は既に廃止が決まってて、現状でもほとんどの人が受け取れませんし、希望すれば企業は65歳まで雇用する義務があります。つまり、この期間の控除は古い制度の名残といえるのです。

年金として受取り切れない分は、初回から5年後以降に申請して残額を一時金としても受け取れます(10年受け取り指定の場合)。逆に言えばiDeCo年金受け取りは早くて60歳からで、その5年後の65歳以降でなければ残額を一括して受け取れません。

5年後に残額を一時金受け取りした場合は退職金扱いとなりますので、ケース6、ケース7、ケース8と同様に考えてみてくださいね。

退職金・iDeCoの税制がライフプランに大きな影響を持つ理由とは

さて、今あなたは

「こんな重箱の隅を突つくような事を考えて、なんか意味あるの?」

と思われているかも知れませんね。

しかしながら、例えばケース4であなたは、重複期間を間違えて捉えていました。

大きく課税されると判断したら節税できる方法を探すのが人情ですから、受け取り方法を誤って年金にする意思決定をするかもしれません。

しかし実際には60歳でも、61歳以降でも、それほど大きくは変わりませんでした。もしあなたが「できれば一時金としてまとまったお金が必要」だと思っていたなら、誤った判断でライフプランが苦しくなってしまうかもしれません。

例えば、本来であればそのお金ですぐに住宅ローンを完済できたはずなのに、誤った判断をしたために、引き続きローンを支払い続けて生活が苦しいといった状況も想定されるのです。

あるいは税金がかかっても60歳で受け取りたいと思い、間違った申請をして本来非課税で済む所、ムダに税金が取られてしまうリスクもあります。

もっと言えば、税が退職後、どれぐらいかかるかを正しく知ることで、現役時代のiDeCoの戦略も変化する可能性があります。それぐらい、税の知識というのはライフプランや資産形成にとって、重要だということは認識しておきましょう。

特にiDeCoには前年から過去14年間さかのぼるという、わりと長期間の設定がなされているため、転職や早期退職される方は、こうした落とし穴に陥りやすいということを、ぜひ覚えておいてください。

【結論】iDeCoと退職金ケース別の税金まとめ

さて、いかがでしたでしょうか。

税金の話はとかく分かりにくく、どうやったらこれを分かりやすく、易しく伝えられるのか?…悩みましたが、今回はQ&Aも交えながら、少し工夫してみました。

「わかった!」という人が一人でも増えたら、嬉しい限りです。その場合、TwitterでもFacebookでも、なんでもいいので少しだけこの記事をご紹介頂けると大変うれしく思います。

最後に結論をまとめておきますね。

- 「退職金とiDeCo一時金を同じ年に受け取る」「翌年以降に受け取る」いずれが節税かはケースバイケースで一概には決まらない

- iDeCoを年金受け取りにすると節税しやすい一方、早期にまとまった資金を受け取れない(早くて65歳以降)。また60歳代前半の公的年金控除は今後見直される可能性もある

- iDeCoの受け取り年の前年から14年間に他の退職金を受け取った場合、重複期間となる部分の退職所得控除額をiDeCoの退職所得控除から除く

- その場合、前の勤務先の退職金が退職所得控除未満だったなら、勤続期間はその退職金額から割り戻して計算される(要は注意せよ、ということ!)

- 税制はライフプランと資産形成戦略に影響を与える。税金の額で一喜一憂するのではなく、そこから全体戦略を考えるのが大事

複雑で分からないと感じたら、必要に応じて専門家の力を借りることもお勧めします。

ウチ(林FP事務所)でよろしければ、もちろんどうぞ。

個別具体的な税金額の計算はできませんが、ライフプランと事例を元に、あなたのお金の戦略を考えることはできます。

まずは無料のメルマガから、学んでくださいね。

↓

複雑で分からないと感じたら、必要に応じて専門家の力を借りることもお勧めします。

ウチ(林FP事務所)でよろしければ、もちろんどうぞ。

って書いてありますが、これって税金の相談だから税理士法違反でしょ?

三宅裕樹さん

こんにちは。

> って書いてありますが、これって税金の相談だから税理士法違反でしょ?

コメント頂きまして、ありがとうございます。

もちろん、個別具体的な税金計算代行等は税理士の独占業務であり、無資格者が行うと税理士法違反となります。

税理士の業務(日本税理士会連合会)

http://www.nichizeiren.or.jp/suggestion/1-13/2.html

一方、仮定の事例に基づいて税の仕組みをお伝えするような事は税理士法には触れませんので、大丈夫です。ですので、税金の相談だからといって必ずしも税理士法違反とは限りません。

なお、FP業務の範囲を超えたご相談の場合は、必要に応じて当事務所から税理士先生をご紹介することもあります。

企業型確定給付企業年金と、企業型確定拠出年金について。

夫が、52歳で早期退職します。52歳でもら退職金時点で、退職金控除は、全て使い切ります。

企業型確定給付年金と、企業型確定拠出年金は、60才時、年金か、一括か、どちらかで支払われるとのことです。

退職後の、新い仕事は、契約社員なので、企業型確定給付年金、企業型確定拠出年金、退職金は、ありません。

企業型確定給付年金と、企業型確定拠出年金を全額イデコに移管し、65歳まで、イデコに拠出して、前回退職金をもらってから15年後の67歳時点で一括でイデコでもらと、イデコで使える退職金控除の勤続年数は、42年間-20年の、22年間で、合っていますでしょうか。

石川さん

こんにちは

コメント頂きましてありがとうございます。

早期退職前の勤続年数を通算するかどうかで変わると思いますが

制度が複雑なため、残念ながらこの情報だけで

確実なことは言えそうにありません。

なお、個別の税金相談についてはお近くの税務署か

税理士等の専門家へご依頼くださいね。