配偶者は働くべきか?働かざるべきか。金融資産が多いのはどっち?

FPジャーナルという専門誌が

毎月届くのですが、今回はその中の記事から。

(FPの平野氏執筆の記事です)

共働き世帯が抱える不安と題して、

共働き世帯と専業主婦世帯の

金融資産比較がありました。

分かりやすく、興味深かったので

ピックアップしてみます。

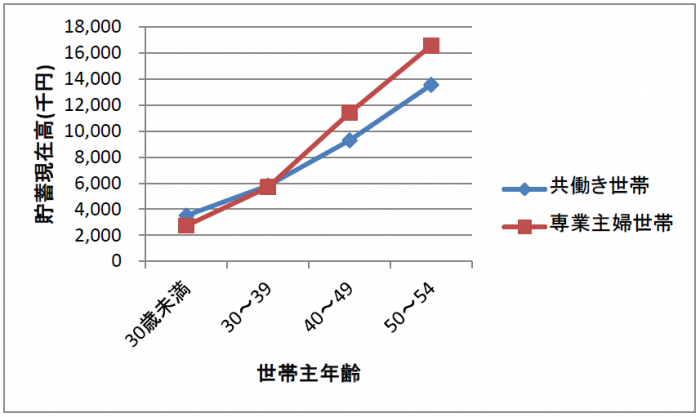

金融資産が多いのは共働き?それとも専業主婦世帯?

金融資産(貯蓄現在高)を

共働き世帯と専業主婦世帯で比較した

グラフにしてみました。

シンプルに考えれば、共働き世帯の方が収入が多く

(実際、専業主婦世帯より+58万円多いそうです)

貯蓄も多くなりそうなものですが、実態はその逆みたいですね。

特に40代、子育てが忙しく、教育費もかさんでくる年代で

貯蓄が進んでいません。

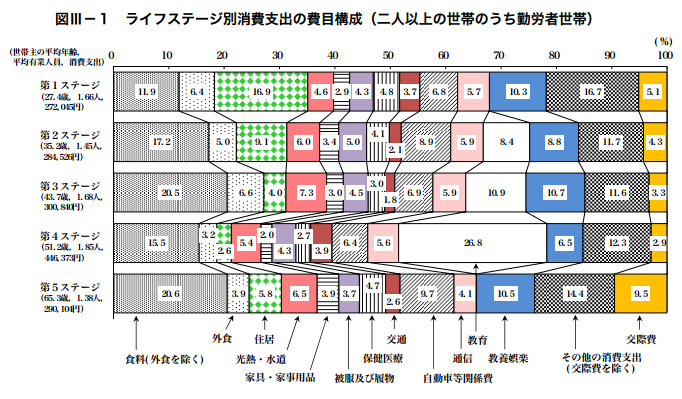

40代というと、こちらの第3ステージ〜第4ステージにあたります。

子どもの食費だとか、教育費だとかが

かさむ年代ですね。

共働きだと、子育てや家事をこなすためにさらに

専業主婦(主夫)世帯よりもコストがかかることがあります。

その分支出が多くなり、貯蓄が

進んでいない可能性も考えられそうです。

家計の管理方法で、貯まる、貯まらないが決まる

共働き世帯の収入が専業主婦世帯より

+58万円多いことを考えると、どう考えても

「支出がそれ以上に多い」と言わざるを得ません。

子育てや家事サービスに余計にコストがかかるにしても

増えた収入以上にコストがかかるのであれば

経済合理的とは言えませんよね。

(何のために働いているの?ということです)

そこで「家計管理の方法」を改善してみましょう。

記事では共働き世帯ではそれぞれに収入があるため、

収入と支出が一元管理されず、結果として

支出がルーズになってしまう点を指摘していました。

確かにそれぞれに収入がある場合は、

それぞれの資産ということになりますから、

それを家計としてどう管理していくかは議論のしどころです。

ただし、専業主婦世帯と比較して貯蓄額に開きがある以上、

そこはしっかりと考えるべきです。

世帯全体で自分たちが1ヶ月いくら使っているか

しっかり把握できていないなら、

ほぼ確実に支出がルーズになっています。

共働きでほとんどの時間を会社に捧げながら、

残せる資産が少なくなり、老後も楽しめないとあっては

何のために働いているのか分からなくなってきます。

資産を残すために一番いい方法はやはり

「天引き」「先取り」です。

生活費や個人の趣味等に手を付ける前に、

一旦別口座(目的別口座)に自動引き落としで移します。

で、引き落とした先の口座資金には手を付けません。

この資金を投資に回すか、将来の旅費の積み立てにするかは

それぞれの自由ですが、このような口座は

「目的別口座」といって、同一銀行内で複数の

目的別口座を持てる場合があります。

同一銀行内で目的別口座が持てる銀行には

- 住信SBIネット銀行

- ソニー銀行

などがありますが、同一銀行内にこだわる必要はなく

別銀行の口座を勝手に「目的別」に分類して

利用しても構いません。

細かい部分はともかくとして、

支出がルーズだと思われるなら、

支出する前(給与に手を付ける前)に

目的別口座にお金を移動させてしまいましょう。

自動振込サービスなどを使って、

自動で貯まる「仕組み」にしてしまうのが

一番良い方法です。

まとめ

今回はFPジャーナルから

共働き世帯と専業主婦世帯の

貯蓄額の比較と考察をしてみました。

共働き世帯の方が貯蓄が少ない、

というのはちょっとした衝撃ですが

もしかしたら専業主婦(主夫)が

なかなか共働きに踏み出せない

一つの遠因になっているのかもしれません。

収入を増やせばそれだけで

豊かになれるわけではありません。

収入が増えたら増えたぶん、

マネーリテラシーも必要になるということが

いえるのではないでしょうか。