投資勧誘の被害者層は?被害に遭わないために今、できること。

こんにちは。林FP事務所の林です。

投資詐欺なんてずいぶん以前からある話で、いまさらとも思うのですが、全然減る気配もないので、このブログでも少し取り上げておきますね。

現役を退いたあと、人生後半で詐欺に巻き込まれて大切なお金を失ってしまうと、もうどうしようもなくなってしまいます。老後に向けた資産形成も大切ですが、その資産を守るために被害に遭わないことも同様に大切なんですね。

イチFPとしてもぜひ注意してほしいと願っています。

目次(タップでジャンプ)

(データ)詐欺的投資勧誘の被害・相談は高齢者に多い

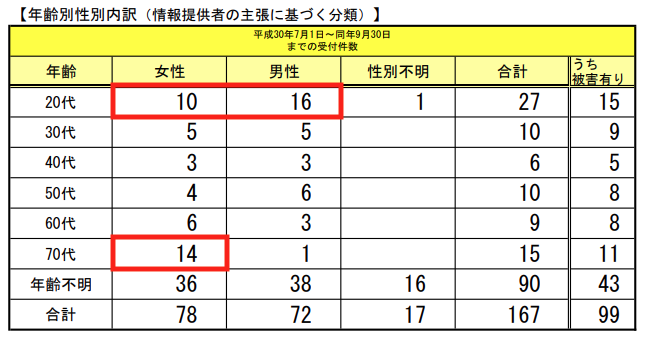

少し前ですが、金融庁がこちらのような資料を出していました。

これを見てどう思われるかはそれぞれかもしれませんが、全体の中で20代の男女、それから70代女性が多いですね。

推測ですが、20代はまだ知識や経験が少ないから騙されやすいのかもしれません。

一方で70代女性も際立ってますね。これは女性だからというよりは、男性の方が平均余命が少ないため、高齢女性の一人ぐらしが多いからかもしれません。

被害にあうことや詐欺師を正当化するつもりは一切ないですが、20代ならお金を奪われてもまだ再起できる可能性があります。しかし70代ともなると、なかなか難しいのではないでしょうか。

だからこそ、金融庁や警察も高齢者にずっと注意喚起を続けているという図式ですね。

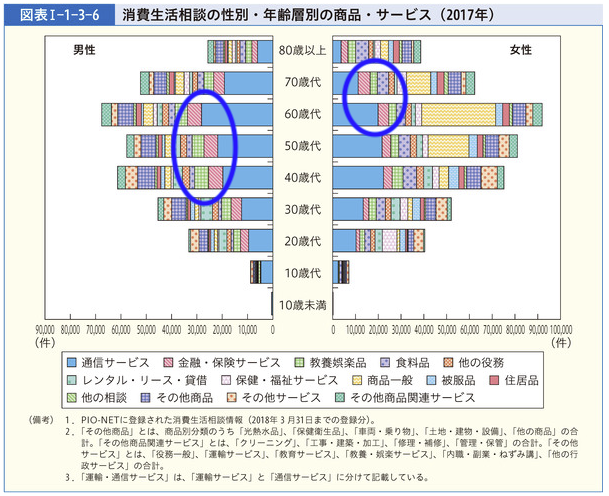

別のデータも見てみましょう。こちらは2017年に消費者庁が受けた相談を属性別、商品別にまとめたものです。

中でも金融・保険サービス(ピンクの部分、青丸)に注目すると、男性では40歳代から60歳代と、いわゆる現役世代からの相談が多いようです。

同年代の女性は相対的に男性より少ないですが、60代から少しずつ増え、70代になると男性を上回ってピークとなります。

これも僕の推測ですが、現役世代では男性が金融、保険サービスの検討を担当していて、60代、70代になってくると(女性の方が長生きなので?)男性に任せていた女性がご自身で金融商品の検討する場面が増える、ということなのかもしれません。

今まで金融商品に全く関心がなかった女性が60歳、70歳代になって突然、さあ検討しましょうと言われても、さすがに負担が大きい様子が伺えます。

そんな状況にあっては、たしかに消費者庁への相談が増えたり、あるいは残念なことに詐欺的投資案件の被害にあったりする頻度が高まってしまう、ということでしょうか。

なお、こちらの冊子がマンガ入りで非常にわかりやすかったので、ぜひ1度読んでおいてくださいね。

「未公開株」等被害にあわないためのガイドブック(PDF/金融庁)

詐欺的な投資勧誘等にご注意ください!(金融庁)

詐欺被害にあわないための心得

上の冊子を読んで頂ければ被害にあわない方法はある程度分かると思いますが、僕の方でも追記しておきますね。

普段からお金の勉強をしておく

知識というのはそれだけで役に立つものですが、自分を守る上でも、とても重要です。

上記の考察からも、高齢者が被害に会いやすいのは、お金に関する知識不足も理由の一つではないでしょうか。

いきなり難しいことを始める必要はありません。節約、家計の見直し、保険の見直しなどから始め、少しずつお金の知識を増やし、慣れていくことが大切だと思います。

「うまい話はこの世にない」と強く念じておく

これ、昔から言われていることですが、うまい話を目の前にしたとたんに、コロっと忘れてしまうんですよね…。

だから、記憶に留めるというレベルではなくて、「強く念じておく」ぐらいがちょうどいいかもしれません。

あ、いや。

うまい話がこの世に一つもないことを証明しましょうとか、そういうことではなくて、まず騙されないようにするための心構えとして、それぐらいに思っておきましょう、ということです。

なんなら電話機のそばに「うまい話に注意」と書いたメモを常備しておいてもいいかもしれません。

そういうメモ帳があったらいいのになぁ。

例えば相談窓口の電話番号を透かしで入れたポストイットなんかを警察や金融庁が独自に作って、いろんな場面で配れば、多少の抑止効果もあってよいのでは?

お金が渡されるタイミングに注意

もう一つ投資詐欺の特徴は、「お金(その他金品)が渡されるタイミングが必ずあなたの支払いよりも後」だということです。

これは騙す側から考えれば当然のことで、あなたのお金を受け取ったら詐欺師の仕事は終わりです。あなたよりも先にお金を払うことはほぼ確実にありません。

ただここでさらにヤヤコシイ事があって、実は信用を得ておいてから最後に大きく騙す、というケースも過去にはあるんです。

この場合、詐欺師は小さな「正常な」取引を積み重ねて信用を得ていき、最後に信用した人を騙して金銭を搾取するわけですから、本当に油断もスキもありません。

ただしこの場合は信用を得ていくための過程に時間がかかりますので、突然電話がかかってくるタイプの詐欺とはずいぶん違う話になります。

ですので、多くの事案では「あなたが先払い」というケースがほとんどでしょう。

相手があなたより先にお金や証券を渡そうとしない限り、とりあう必要はありません。そもそも向こうは、「お願い」をしてきてるわけですからね。

といっても、あの手この手で信用させるのが詐欺師(プロ?)の仕事なんで、用心するに越したことはありません。

「話がうますぎる」「焦らされている」と感じたら、警察や金融庁に相談を

「なんだかちょっと話がうますぎる気がする…」

「期日が短く、焦らされている気がする…」

と感じたら、公的機関の相談窓口がありますので、しっかり利用しましょう。

警察や金融庁の職員を騙る場合もあるので注意が必要ですが、こちらから電話で問い合わせるなら大丈夫です。

ただし、決して電話をかけてきた相手が言った番号に掛けてはいけません。それがたとえ金融庁や警察だと言ってたりしても、です。

先程のパンフレットにもありますが

- 金融サービス利用者相談室 0570-016811

- 警察総合相談電話 #9110

ですので、必ずこちらの番号に掛けて相談するようにしましょうね。

投資で人生をなんとかしようなんて思うべきでない

詐欺被害に合う可能性の高い高齢女性が、このページを見ている可能性は低いかもしれません(泣)

いえ、僕のブログやメルマガをお読みの70代女性の方もおられますよ。70代でITリテラシが高いって、素敵なことですね。

でもそういう人は、多分お金のリテラシも高いでしょうし、同じ年代であっても騙されにくい属性なんだろうと思います。

なので、もしこれをお読みの現役世代の方は、できればご両親にそれとなく注意喚起をしてくださいね。

例えば騙されやすい人は「投資で大きく儲けてやろう」という気持ちが、心のどこかにあるのかもしれません。

でもそれは大抵の場合、現実を無視した「幻想」なんですよね。

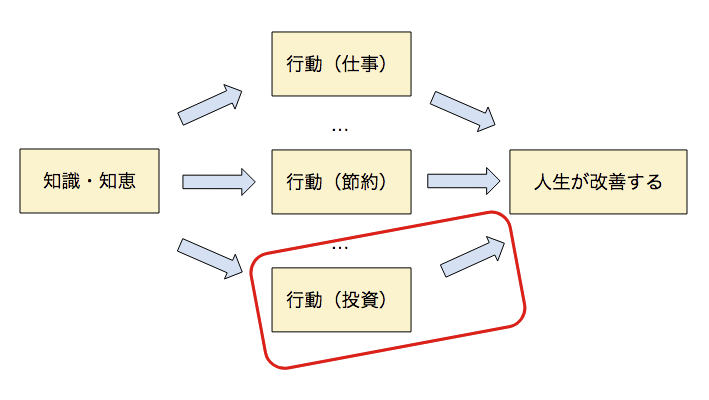

では投資自体が無意味かというと、別にそういうわけではありません。これは、以下の全体像を把握することで、理解できるようになります。

あらゆる行動はあなたの知識・知恵から出発します。もちろん知識、知恵以外の「性格」や「環境」なども影響しますが、日本は自由な国ですから、環境は選択できるとして、大雑把に知識、知恵としておきます。性格はどうしようもありませんので、扱いません。

知識、知恵が充実してくれば自ずと環境も選択できるようになったり、あるいは環境から良い影響だけを引き出せるようになってきます。結局、知識・知恵が大切なんですね。

知識・知恵からあなたの行動が引き出されるわけですが、毎日、いろんな行動をとっていますよね。

職場に行って働くのもそうだし、普段から節約にも気を使っているはずです。その、諸々の行動のうちのたった一つが「投資」です。

で、人生の改善なんて、この投資だけでなんとかなるようなもんではないです。

投資を含む金融資産が1億円を超えた人を「億り人」などといいますが、あれは特殊な人だと思って、自分もそうなろうなどと変な欲を出さないことです。

投資がダメということではなくて、例えば「節約」だけで人生を改善しようとしてて、仕事はめちゃくちゃでもいいとか、そんな無茶な話はないですよね。

だからそれぞれが、大切な役割を担う一つ一つの「パーツ」なんですね。

でも、話が投資案件となると、途端に冷静さを失ってしまい、上の図でいえば「赤枠」の部分だけで人生改善できるんじゃないか?億り人になれるんじゃないか?みたいに考え始めてしまうわけです。

多分、冷静に考えればそんなことないなんてすぐに理解できるんでしょうけど、ある意味普段からしっかりと全体像を意識しておかなければ、いざなにか「美味しそうな話」が持ち込まれた時に、それが全てと思い込んで騙されてしまう可能性が高まってしまいます。

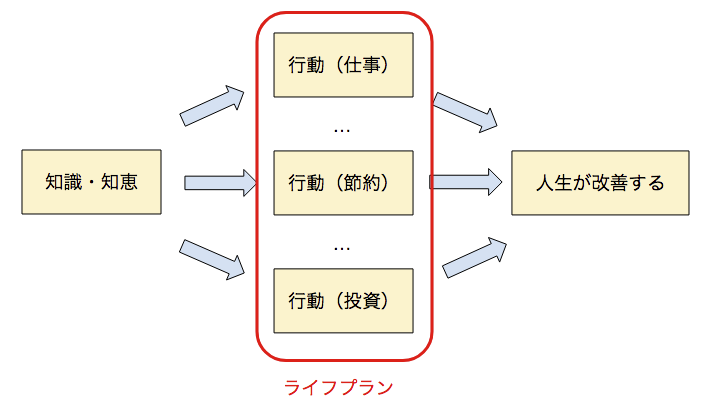

ライフプランで全体像を把握し「投資」の位置付けを明確にしておこう

僕の事務所でもやってますが、ライフプランというのはお金に関わる行動全体を見直し、本気で人生を改善していきましょう、というものです。

とにかくここの行動バランスがぐちゃぐちゃだと、どれか一つを改善しても他の行動で打ち消されてしまう可能性が高く、トータルで人生が改善していきません。

だからいつも言っていますが、ライフプランが大事ですよ、ということなんです。

知識や知恵があるならご自身でライフプランを立てればいいですし、なければ努力して知識を獲得するか、ないしは(金融商品とは独立した)ライフプランが作れる専門家に相談してもいいでしょう。

「木を見て森を見ず」ではなく、最低1度は森全体を見据えておくことで、怪しい投資案件、つまり美味しそうな木の話があったとしても、森を見つめて冷静でいられると思いますよ。