保険の相談を立て続けに頂きました。ということで、保険の掟(おきて)その1。

先日、複数の読者様から立て続けに、

保険に関するご相談を頂きました。

いずれの方も保険には加入されていたのですが

それだけ、

「保険は契約しているけど

保険については理解されていない」

という現実を表しているのかなと思います。

僕は以前から保険はシンプルに、

投資の要素をいれないで

と言い続けてきましたが、

改めて保険の選び方や

注意点についてまとめてみたいと思います。

保険はほとんど敗ける。万一のときに勝てる。が正しい。

保険については2つ、

気をつけるべきポイントがあります。

その一つが「事故率」です。

この場合の事故率とは、

生保における死亡や、

損保における事故など、

いわゆる保険会社にとって

保険金や給付金支払いの対象となる

保険事故全般の発生率を指しています。

保険の対象や契約者の属性によって

事故率は異なってきますが、

事故率が低い場合と、高い場合とを考えてみます。

1. 事故率が低い(めったに起こらない)場合

ネットを調べると、

保険というのは保険数理人が保険料を決定して…

などという説明がよくなされています。

いろいろな専門用語が出てきますので

とてもムズカシク、ヤヤコシイ世界のように見えますが、

契約者が理解すべきことは

それほど難しいことではなく、

保険の原理はむしろとてもシンプルです。

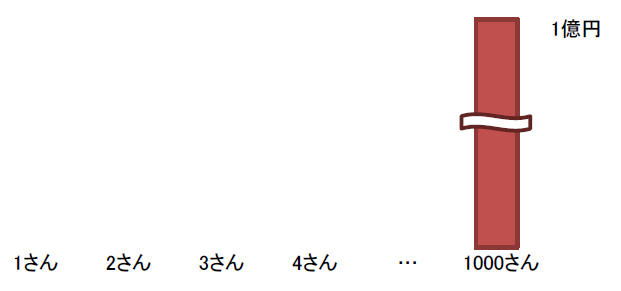

例えば、1000人に1人の割合で

事故が発生する場合を考えてみます。

このような感じですね。

ちょっと名前にセンスが無くて恐縮ですが、

1000人に1人の割合の事故ですから、

1さん、2さん、3さん、…999さん、と続いて、

1000さんのときに初めて事故が発生します。

現実の世界ではどの人に事故が発生するかは

事前に分かりませんが、ここでは神の視点で

必ず1000さんに事故が発生するものとします。

(1000さんスイマセン)

また、ひとたび事故が起きると損失が大きく、

1億円の保険金が必要になるとします。

となると、1000さんはたまりません。

1億円も払えませんから、

一気に生活が破綻してしまいますね。

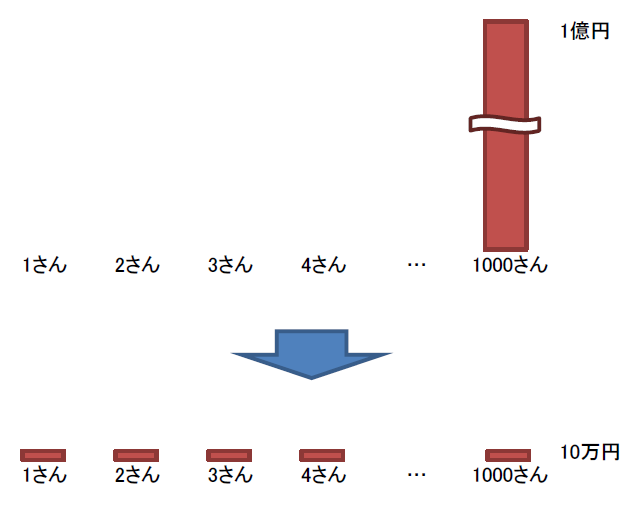

ここで保険の登場です。

この保険金を、1さんから1000さんで

均等に負担することにすると…

こんな感じになります。

一人10万円の負担となりました。

1000さんも10万円の負担ですから、

これなら生活の心配もありませんね。

ただしここで注意して欲しいのは、

1さんから999さんまでの10万円は、

戻ってこないということです。

たくさんの人で均等に負担するから、負担額が小さい。

その一方でほとんどの人が掛け捨てになる、

という仕組みですね。

え?掛け捨てじゃ無い保険もあるけど?

という意見も聞こえてきそうですが、

どのような保険にも必ず掛け捨ての部分があります。

(でなければ、それは保険の

仕組みとは異なる別の商品か、

保険と別商品の組み合わせで

掛け捨ての部分が隠されているかです)

この、負担を小さくして万一に備えるというのが

最も基本で、かつ唯一といっていい、

保険の存在意義になります。

2. 事故率が高い(頻繁に起こる)場合

では、事故率が高い場合には

どうなるのでしょうか。

同じように考えてみましょう。

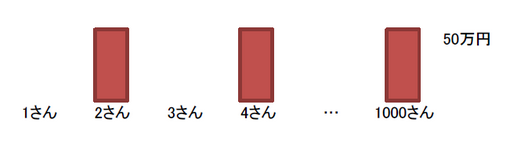

ここでは、2人に1人の割合で、

50万円の事故が発生するとします。

こんな感じですね。

前回どうよう、誰に事故が起きるかは実際には分かりませんが、

ここでは偶数さんに事故がおきるとしています。

(偶数さん、スイマセン)

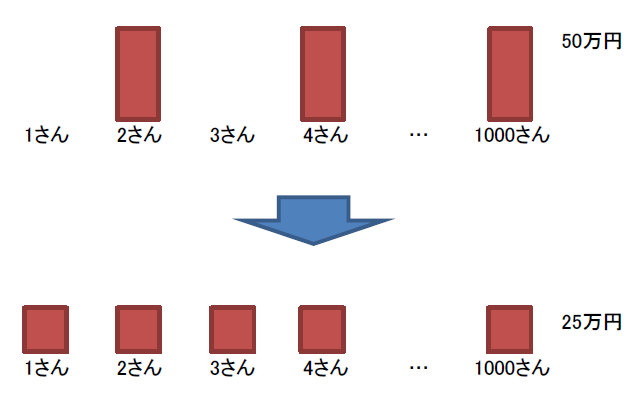

さて、これを保険を使って全員で負担すると…

はい。

50万が25万になりました。

確かに減るには減りましたが…

事故率が低い場合は保険金1億でも

10万の負担で良かったものが、

事故率が高いと保険金がたった50万でも

25万円の負担になってしまいます。

このように、事故率が高い場合は

保険金や給付金が小さくても、

保険料が高くなることに注意してください。

もう一ついえることは、

事故率の高い保険は、少人数で対応可能

ということです。

また、

1人の保障を、何人で対応するかは

事故率にのみ関係しており、

保険金や給付金が多いか少ないかには関係ない

ということも覚えておいて下さい。

事故率が高い保険とは?

ここまででご理解されたと思いますが、

保険として価値が高いのは、

- 事故率が低いこと

これに尽きます。

事故率の高い保険は高い保険料を払わされるわりには

保険金が低く、保険としての意味はほとんどありません。

もちろん、事故率が高い=保険金が

もらえる割合も高くなるわけですが、

それならいっそ、預貯金で十分です。

当たり前ですが、

預貯金なら、100%

取りっぱぐれはありませんし、

保険会社に(大抵はたっぷりと)

経費を差っ引かれる

ような心配もありません。

しかも少人数で負担すればいいのですから、

例えば家族や親族間で助け合えば

十分でしょう。

そのことは、過去にがん保険の記事で

お話しました。

格安がん保険よりも強力な保険があります。

しかも、あなたは既にそれを持っています。

保険の掟その1

事故率の低い保険を選びましょう。

逆に事故率が高い保険は

もらえる保険金の額にかかわらず、

少人数、例えば家族などで預貯金を貯える方が

合理的でお得なのです。

ということで、

事故率の高いものは、預貯金で対応すべし。

事故率っていわれても…

事故率が高い、低い、という

理屈はわかるんだけど…

という方も多いと思います。

そこで次に

簡単にお得な保険を見つける方法を

お話したいと思います。

今回の話は次回の話に必要な、

理論的な基礎固め、

だったのでした…。