「保険の罠」特集はもうチェックしましたか?コスパの高い保険の掛け方を学ぼう。

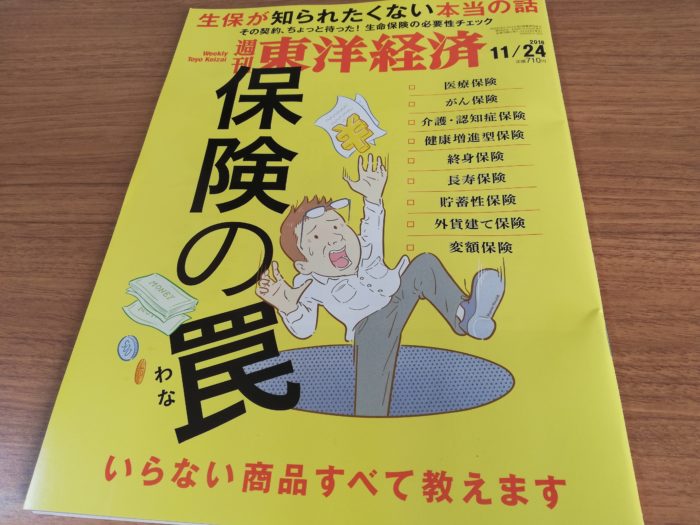

週刊東洋経済11月24日号の生命保険特集、もう見ましたか?

医療保険、がん保険、介護・認知症保険、健康増進型保険、終身保険、長寿保険、貯蓄性保険、外貨建て保険、変額保険などについてその必要性を厳しく問う内容になっています。

保険に悩んでいる人は必見。これがたかだか710円で買えるのであれば、読まないほうが損でしょう。

週刊東洋経済11月24日号の生命保険特集は必見

今回の週刊東洋経済の特集は「生命保険」のようですので、損害保険(損保)についてはまた別です。

損保もややこしいですが、定番の

- 自動車保険(任意保険)

- 火災保険

- 個人賠償責任保険

などは、適切に加入しておきましょう。

いずれも掛け捨てで、必要十分なだけかければOKです。

損保の場合は「損失填補(そんしつてんぽ)」という原則があり、保険金額をいくら大きくしても損保は実際に生じた損害額以上の保険金は出ません。

ですので、必要以上にかけても明らかにムダでしかないので、必要十分なラインを見極めてかけるようにしてください。

前置きはこれぐらいにして早速、特集の内容を見ていきましょう。

特集の内容をそのまま書くわけにはいかないので、僕のコメントを記しておきます。

特集自体については、週刊東洋経済2018年11月24日号をご購入ください。

僕は、雑誌はいつもdマガジンで読むのですが、この号に限っては保存版として紙版も購入しました。笑

医療保険

国民皆保険制度や高額療養費制度を理由に、民間の医療保険は不要との立場ですね。

僕も基本的にそれに同意ですが、預貯金が極めて少ない若い間であれば、医療保険にも価値はあると考えています。

どれぐらい少ないかというと、高額療養費制度を使って医療費を収めてしまうと生活が成り立たなくなる程度の人。

「そんな人いるの?」

と思われるかも知れませんが、それこそ人それぞれです。

そういう人であれば、民間の医療保険も役に立つ場面があると思います。

ただ、掛けるにしても終身などとせず、非常に預貯金の少ない5年、10年の短期間だけでいいでしょうね。

医療保険についてはこちらの記事もご覧ください。

がん保険

「がん診断一時金が100万円もらえますので、お得ですよ」

などと言われて、がん保険に入ってませんか?

お得だというのなら、本当に得かどうかきちんと検討してみましょう。

例えば「生涯を通じて、2人に1人はがんになる」とはよく言われますよね。

では例えば、夫婦ふたりでがん保険で備えるとして、夫婦ふたりともががんになる確率は半分の半分ですから25%です。

つまり、ふたり共が、がん診断一時金をもらえるのは25%となります。

では、がん診断一時金に、この25%を掛けてください。4で割ってもいいです。

どうでしょう?

それがお二人の生涯保険料を上回るなら、そのがん保険は「お得」と言えますが…?

がん保険については、こちらの記事もご覧くださいね。

↓

外貨建て保険

はい。おなじみの外貨建て保険です。

特集では外貨建て保険も、コスパの悪さが具体的に指摘されています。

外貨建て保険に関しては、こちらの記事を読んでいただいたほうが早いかも知れません。

↓

豪ドル、米ドル…「外貨建て保険」の名を借りた投資商品の甘い罠をご存知ですか?

変額保険

変額保険も外貨建て保険と似てますが(というか外貨建て保険は変額保険の一種)、コスパの低さは外貨建て保険と似たり寄ったりです。

変額保険のコスパに関しては僕の方でもこちらの記事で確認しています。

↓

変額保険はあくまでも保険で、決して運用ではないということを確かめた一件。

例えば変額保険で運用を考える場合、年2%のコストが妥当かどうかを真剣に考えましょう。

近年、インデックスファンドを使えば年0.1%から0.2%程度のコストで運用が可能です。

ということであれば、上記2%のコストのうち1.8%が、保障に対する保険料ということになりますが、その保険料が妥当かどうかです。

例えば今、保障が1,000万円の変額保険があったとしましょう。

1.8%のコストと言えば、年18万円です。

つまり1,000万円の死亡保障を年18万円ぐらいで買っていると想定できます。

ちなみに、掛け捨ての1,000万円の保障を得ようと思えば、40歳男性、10年定期で月額保険料が1,925円(ライフネット生命)。年2.3万円程度です。

18万円と2.3万円。

どちらがリーズナブルかなんて、聞くまでもないですよね…。

保険料は積立になっている?確かにそうですね。

積立総額に対する1.8%なら、半分の9万円とみなすこともできますが…?

特集では他にもたくさんの保険を、バッサバッサと切り倒していました。

「保険営業トークの裏側」も必見!

38ページ以降は特集のパート2、保険営業に関する実例が掲載されています。

コレ、必見ですよ。

ほとんどのFPはここまで酷くはないでしょうし、保険をセールスしながらも中には「顧客本位」を貫こうとしているFPさんもおられるでしょう。

でも実態としてこのような事例が上がってくるということは、やはり上司からのプレッシャーやノルマが厳しくて、不本意ながらも不正に手を染めてしまう事例が出てくるということでしょう。

ここまで現場が混乱しているのに、そこまでして保険募集することの社会的意義ってどれぐらいあるんでしょうかね…。

そんなことを考えさせられます。

保険というのは既にコモディティ化してきてて、シンプルな商品はすぐ価格競争に入ります。

ですので、保険会社としてはできるだけ比較しづらくなるよう、複雑な商品を開発しているのが現状です。

それが本当に金融庁がいうところの「顧客本位」なのかどうか、これから厳しく問われていくのでしょう。

普通の人に必要な保険はこれだけ

普通の人に必要な保険は

- 収入保障保険(もしくは掛け捨ての定期保険)

- 個人事業主や補償のない社長さんとかは就業不能保険

- 相続対策としての終身生命保険

ぐらいでしょう。

追加で、どうしても預貯金がないから、という方のみ、医療保険等をご検討されたらよいかと思います。

真っ先に団体、共済を検討しよう

また上記必要な保険を検討する場合も、所属している団体の共済や地域(都道府県の)共済保険を真っ先に検討しましょう。

地域共済では保険金の上限が低いなどの傾向はあるものの、コスパはかなり高いです。

また所属している団体に共済や団体割引保険があれば、それも保険をお得に利用できるチャンスです。

例えば公務員の方であれば、公務員の種類毎に共済がありますから、そこで提供されている保険を利用するのが賢い方法です。

保険特集まとめ

ということで、週刊東洋経済の特集に便乗していろいろ書きましたが、長くなってきたのでこのへんで筆を置いておきます。笑

勧められるがままに保険に加入してしまうと、生涯保険料が1,000万円を超えることもあります。

老後マネーを守っていくためにも、保険は真剣に検討し、極力不要な保険には入らないようにしましょう。