来年(2016年)から始まるジュニアNISAの「落とし穴」について理解を深めておく回。

こんにちは。林FP事務所の林です。

平成27年度税制改正により、

平成28年(2016年)1月1日から

ジュニアNISAが始まります。

恐らく、今年の年末ごろに向けて

ジュニアNISAの情報があふれだすことと思いますが、

お子様との対話ネタにも使えますので、

一足先にジュニアNISAについて、

理解を深めておくのも良いかと思います。

特に成人NISAとは異なる

ジュニアNISA特有の「落とし穴」は

あらかじめ知っておかないといけません。

まずはジュニアNISA(子供NISA)の概要について

2016年から始まるジュニアNISAの概要を

こちらの表にまとめておきます。

いろいろなところで目にされていて

既にご存知の方も多いかもしれません。

| 非課税対象 | 20歳未満の人が開設するジュニアNISA口座内の小額上場株式等の配当、譲渡益 |

|---|---|

| 年間投資上限 | 80万円 |

| 非課税投資総額 | 最大400万円(80万円x5年間) |

| 口座開設・投資期間 | 平成28年1月(同4月から投資可能)から平成35年までの8年間(期限は現行NISAと同じ) |

| 非課税期間 | 最長5年間 |

| 運用管理 | 親権者等の代理または同意の下で投資する。18歳(※2)になるまで原則として払い出し不可。災害等やむを得ない場合は非課税で払い出し可。 |

※ 財務省「平成27年税制改正について」等より著者作成

※2 3月31日時点で18歳になる年の1月1日

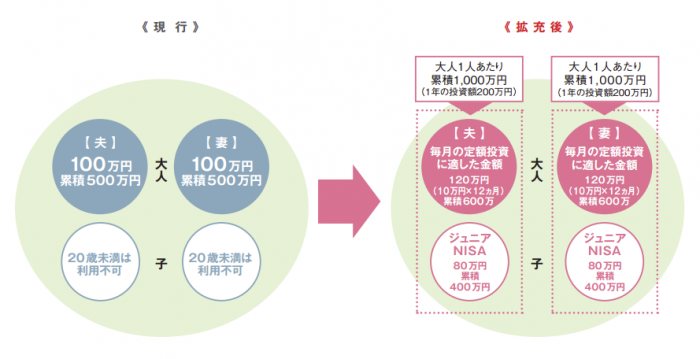

ジュニアNISAのイメージ

財務省「平成27年度税制改正」パンフレットより引用

成人版NISAの年間投資上限が120万、

同ジュニアNISAが80万で、合わせて200万。

これは、夫婦+子供2人世帯をモデルとし、

国民1人あたりの金融資産566万円、

4人で約2000万円というのから来ているそうです。

(出典:財務省平成27年度税制改正について)

…あくまでも平均ですから、

なんとなく直感にあわない気もしますが、

まぁ、選択肢として非課税枠が増えるのは

悪いことではないでしょう。

不要なら、使わなければいいだけですので。

なお、上の図は大人一人累積1000万円が上限だと

言っているわけではありません。

あくまでも、モデルケースの想定がこれだというだけです。

その他としては

- 20歳以降は自動的にNISA口座が開設される(もちろん、NISAをやめることもできる)

などがあります。

意外と知らない、ジュニアNISAの盲点

ジュニアNISAを利用するにあたり、

気をつけないといけないポイントがあります。

1. ジュニアNISA口座開設後は金融機関の変更ができない(成人版とは異なる)

通常の(成人版)NISAであれば、

金融機関は1年単位で見直すことができますが、

ジュニアNISAではそれができません。

ジュニアNISAの場合、成人とは異なり18歳まで

引き出し不可なので、金融機関をコロコロ変更されると

混乱が生じるから…というのは僕の勝手な想像ですが

逆に言えば、事前にかなりしっかり検討しないといけません。

「え、こんなはずじゃなかった…」

と後悔しないよう、

金融機関は事前にしっかりと選びましょう。

2. ジュニアNISAは暦年贈与になると考えられる

暦年贈与(れきねんぞうよ)とは、

贈与された者の1年間の金額合計が110万円を超える場合は、

贈与税がかかりますよ、という税法上のルールのことです。

ジュニアNISAは1人年間80万円ですから、

これだけであれば特に心配はいりません。

ただ、ジュニアNISAを年間80万円続けながら、

さらにおばあちゃんから孫へ30万円を超える

贈与があった場合などは贈与税がかかってしまいます。

暦年贈与の基礎控除枠が110万円ありますので

いままではほとんど気にしなかったと思いますが

ジュニアNISAが始まり、80万円の枠で

投資を始めたとなると、控除の残りが30万円と

一気に少なくなるんです。

あるいは、毎年80万円振り込むのは面倒だからと

子供名義の銀行口座に5年分、400万円を一気に振り込むと

それも贈与とみなされる可能性も。

ジュニアNISAは非課税だからと思っていたら

暦年贈与で課税されるとか、

シャレになりませんからね…(泣)

ジュニアNISAで投信自動積み立てなどをしている場合、

あるいは普段、子供にまとまったお金を渡していなかったりすると

贈与であることの意識が薄れがちになりますので、

注意しておきましょう。

「いやー、30万もないですよ…」

…なるほど。

では、お子様はお年玉を貯金していませんか?

ならば、暦年贈与の対象となる可能性もありますよ…。

課税関係は面倒この上ありませんが、

お金の流れを意識するという意味で

役にも立ちますので、コレを機会に

理解を深めておくのもいいと思います。

その他、NISAそのものの課題

(期間が有限である、NISA口座の損失は課税口座と通算できない、など)

はジュニアNISAでもそのまま当てはまります。

来年に向け、いろいろ学んでおきましょう。

参考:

※ 税務についての詳細は所轄の税務署か

税理士など税の専門家にお問い合わせ下さい。