拡散厳禁。個人向け国債を使った、年利回り0.63%の裏ワザとは?

こんにちは。林FP事務所の林です。

銀行預金などよりも利回りがよく、資金の寝かせ先として最適な個人向け国債。

黒田日銀が予想外の緩和拡大を発表してから

さらに利回りが低下してしまいましたが、

長期的には金利下落余地は少なくて、

今なら変動利付き10年国債でいいでしょう。

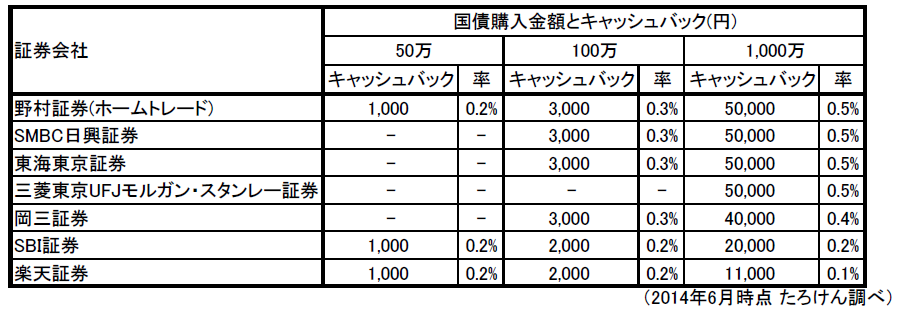

さて、大手証券会社で国債を購入する場合、

キャンペーン特典が付きますが、これを応用すると…

キャンペーンの条件

大手証券会社で個人向け国債を購入すると、

以下の様なキャッシュバックが得られることがあります。

最新の状況は変わりますので、

詳しくは各証券会社のページで確認していただきたいのですが、

これらのキャンペーンはだいたい毎月行っていて、

今のところ条件もほとんど変化しないようです。

で、もう少し踏み込んだところについて

某大手証券会社にキャンペーン条件のヒアリングをしてみました。

ポイントは2つあります。

キャッシュバック金は雑所得扱いになると思われます。詳しくは税務署へお問い合わせ下さい。

雑所得になるだろうという見解ですが、実際に雑所得になるなら

20万円までは申告不要であり、実質非課税となります。

雑所得になるなら、嬉しいですね。

国債購入から1年後、一旦売却して再購入しても、キャンペーンは適用されます。ただし、現在の条件であれば。

なんと。

これはダメ元で聞いてみたんですが、

意外にあっさり大丈夫との回答がありました。

国債は購入から1年経過後、自由に解約できます。

(解約したら、直近1年分の国債の利回りはペナルティで引かれます)

ということは、

- 国債購入。キャッシュバック受け取る。

- 1年後、国債解約。再購入してキャッシュバック受け取る。

- 2年後以降、繰り返し。

を続ければ、最大年0.5%のキャッシュバック、

通常の預金と比較するなら、

税引前の約0.63%の預金金利と同程度になります。

これを毎年いただけるなんて、結構おいしいじゃないですか?

何ら問題はないが、ビジネスとしてみると?

さて、やるかやらないかは別にして、

現状のキャンペーン条件は

かなり美味しいということが分かりました。

上記は実践検証したわけではありませんので

あくまでもシミュレーションレベルの話ですが、実際にできるなら、

この超低金利の世界でちょっとした穴場的存在ですね。

ルール通りやるだけなので、

法的にも問題ないでしょう。

ただ、問題は「現在のキャンペーン条件であれば」という点。

もし、解約→再購入を繰り返す人が増えてくれば、

キャンペーン条件を変更することは十分考えられますし、

そもそもキャンペーン自体がなくなることもあるでしょう。

証券会社も慈善活動ではないので、

旨味のなくなったキャンペーンなんて

さっさと取り下げてしまうはずです。

恐らく、何事も節度が大切なんだと思います。

理解した上で、ゆる~く実践したなら、

キャンペーンも継続してもらえる可能性がありますし、

こちらとしてもそこそこ美味しい思いをさせてもらえるでしょう。

あくまでも、証券会社のキャンペーンである、

ということを忘れないように

上手に活用したいところです。

あと、他より利回りがいいとはいえ、

低利回りであることに違いはありません。

ある程度の金額でなければ、

解約して再購入するという手間すら

面倒だろうことは想像に難くありません。

もし実践するにしても、

その辺のバランス感覚は

必要じゃないかなと思います。

以上、大人の節度(?)をもって

正しく活用してみてくださいね。