物価連動国債についての調査とまとめ。

先日、日経新聞などに掲載され、注目を集めた(というか、思い出された?)物価連動国債。

今までは機関投資家だけが購入可能でしたが、2015年1月から個人への譲渡も解禁されるということで、個人投資家にもがぜん、現実味を帯びてきました。

来年1月までまだ時間がありますが、物価連動国債についてまとめてみました。

物価連動国債のしくみ

とにかく財務省のページが分かりやすいですので、

そちらで勉強してみてください。

…だけだと終わっちゃうので、ちょっと補足を。

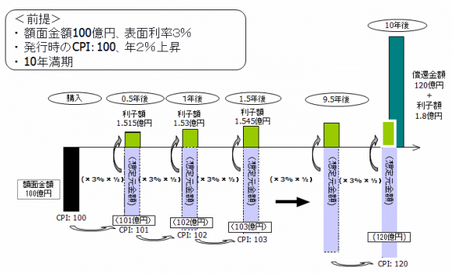

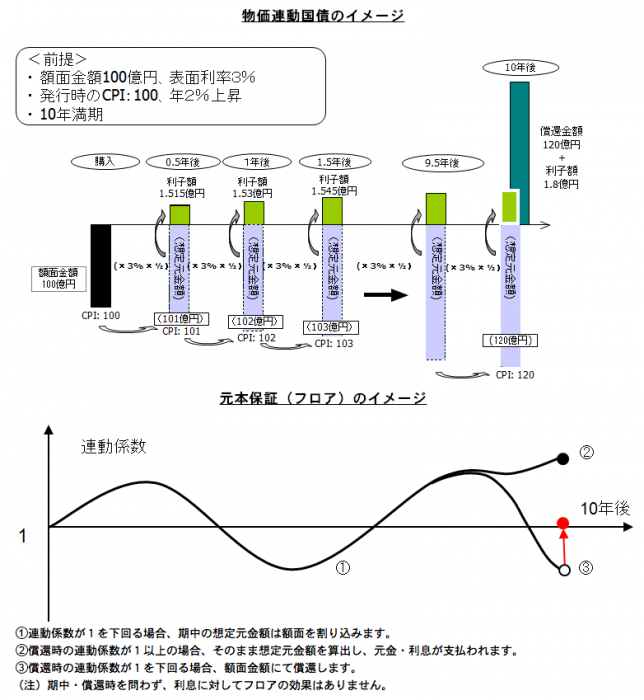

(財務省のページより抜粋)

物価連動国債は最初の額面金額が、CPI(全国消費者物価指数)に半年毎に連動しながら想定元金額として増減していく仕組みです。

利息部分はこの想定元金額に対してかかってきて、

満期償還時に想定元金額額+利息を受け取ります。

インフレ、つまりCPIが上昇した場合は想定元金額が額面額を上回り、インフレ対策となります。

逆にデフレ、つまりCPIが下落した場合は想定元金額が額面額を下回る(つまり元本割れ)します。

ただし元本保証がされているので、「満期時」は少なくとも額面額以上の償還が保証されています。

一方で途中で売却(譲渡)する場合は時価になるので元本割れのリスクがあるということに注意が必要です。

2015年1月より解禁の意味とは?

よく、2015年1月より個人向け物価連動国債が解禁と言われますが、

具体的にはどういう意味なんでしょうか。

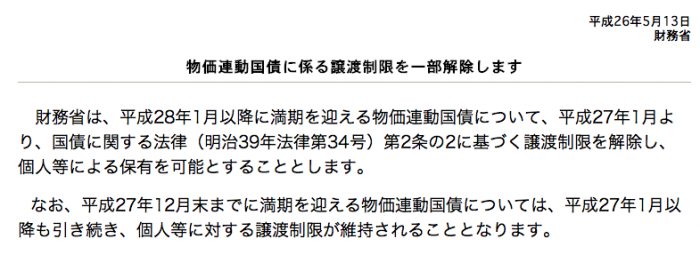

まず財務省報道発表によれば、

となっています。ポイントは

- 2016年1月以降に満期を迎える物価連動国債について

- 譲渡が可能、個人保有可能

となっています。

「譲渡」ですから、既発債を保有している機関投資家が銀行や証券会社経由で売りに出し、それを個人が買うことが可能になる、ということのようですね。

個人向け国債のように、新発債を個人が直接買う仕組みではないようです。

どっちでも一緒じゃね?

と思われるかも知れませんが、

- 譲渡の場合は「時価」取引となり、タイミングによっては高値で購入することになる。

- 元本保証はあくまでも「額面」の保証ですから、高値掴(つか)みした場合は満期時元本(購入価格)割れもありうる。

ということは理解しておく必要があります。

2015年1月までの選択肢は?

来年1月までは物価連動国債を直接購入できませんから、

物価連動国債を組み入れたファンドを購入することになります。

有名なのは

「MHAM物価連動国債ファンド」

で、買付手数料0、信託報酬0.648%/年ですね。

債券ファンドにしては手数料が高いのが気に食わないのですが、

今のところ選択肢がほとんどないので

これは仕方がないと言えるかもしれません…。

物価連動国債が個人でも手に入るようになれば、

こうしたファンドの信託報酬も下がって欲しいですね。

インフレ対策の商品として、ちょっと気になる物価連動国債。

インフレ対策は株式だけで十分という意見もありますが、

株式だけだとリスクの取り過ぎだと感じる方も

多いと思います。

僕は来年1月になったら、具体的に検討する予定です。