iDeCoと退職金の課税関係をシミュレーションしてみました。どれがお得?

こんにちは。林FP事務所の林です。

とある読者さんとディスカッションしていたときに、そういえばiDeCoと退職金の課税関係をちゃんと記事にしてなかった、ということに気づきました。

大雑把に計算して確定拠出年金のメリットは確認していたのですが、もう少し詳しくシミュレーションしてみます。

確定拠出年金(DC)の節税メリットおさらい

退職所得の課税関係に話を移す前に、もう一度確定拠出年金(以下DC)の節税メリットについて軽くまとめておきます。

こちらの記事

2017年から皆年金の個人型確定拠出年金(個人型DC/iDeCo)で気をつけるべきこと。

にもすでにまとめましたが、

- 拠出金は全て小規模企業共済等掛金控除となり、全額所得控除されます。要は、出したお金の分、収入が非課税となります。

- 運用時の利益確定分は非課税です。

- 受け取り時は一時金の場合は退職所得、年金の場合は公的年金等控除の対象となり、税制が優遇が受けられます。

ということでした。

この中で最初の二つは純粋にプラスの話ですが、3つ目の税制優遇に関しては、優遇されはしますが、課税関係が発生します。

今回は、ここを深掘りしてみよう、というわけです。

なかなかややこしい退職金の税金計算

僕は税理士ではないので、最終的に詳しい話は個別に税務の専門家に問い合わせて頂きたいのですが、大まかな方向性はお話できますし、損得の判断ならこの記事レベルの精度で十分だと思います。

なお、今回のシミュレーションでは一時金での受取だけを対象とし、年金受取の場合はややこしくなってしまうので扱いません。

というのは、年金受取とすると公的年金等控除が使えるとは言え、それを超える分は所得の上昇となります。

となれば、所得税はもちろん、住民税から社会保険料から、全てに影響を与えますので、シミューレーションが難しくまた節税メリットも小さくなる可能性があります。

ただし、場合によっては年金受取の方が節税できることもあると思うのでその点は注意してください(企業退職金が大きく、年金が小さい場合等)。

以下に退職金の税金計算方法を簡単に説明しますが、こちらの記事と動画で詳しく解説してますので、ご覧ください。

退職金の税金、いくらまでならかからない?退職金の仕組みを基礎から学ぼう!

退職所得控除の求め方

退職金には退職所得控除(たいしょくしょとくこうじょ)というのがあります。これは、退職金からまず差し引く金額のことで、その分非課税となります。なので、この退職所得控除が大きければ大きいほど有利になります。

退職所得控除は勤続年数から以下のように計算します。

- 勤続年数が20年以下の場合: 40万円 x A

- 勤続年数が20年超える場合: 800万円 + 70万円 x (A-20年)

※ Aは勤続年数

勤続年数が

10年なら400万円、

20年なら800万円、

30年なら1500万円、

40年なら2200万円の

退職所得控除となります。

勤続年数の求め方は、気をつける点もあります。これは後ほど。

基本的には入社から退社まで、という認識でOKです。

課税退職所得の求め方

これで求めた退職所得控除額を、退職金から引き、

さらにそれを半分にした額を「課税退職所得」といいます。

…ここまで、付いてこれてますでしょうか? 汗

まぁ、ざっくりとご理解いただけたらいいと思います。細かい所は、税務の専門家におまかせということで。この課税退職所得に累進課税がなされます。

ちなみに平成30年4月時点法令の課税退職所得の源泉徴収額はこちらになっています。

で、どんな感じかイメージつかないと思いますので、シミュレーションしてみました。

確定拠出年金を含む退職所得の課税シミュレーション

シミュレーションに先立ち、先程の課税退職所得を計算し、実際の税額を計算するマクロを作成してExcelに仕込みました。

これで、勤続年数と退職所得(企業退職金+iDeCo等)が分かればExcel上で税額が求まります。

さて、いろんな条件でシミュレーションする準備が整いましたが、あらゆる条件を考慮しようとすれば、場合の数が多すぎて完全に発散してしまいます。

そこで、企業の退職金の平均額とiDeCoの妥当な範囲内で、2つほどシミュレーション結果を見てみましょう。

今回はいずれも一時金として受けるとし、年金受取の場合は考慮していません。また、復興特別所得税も考慮していません。

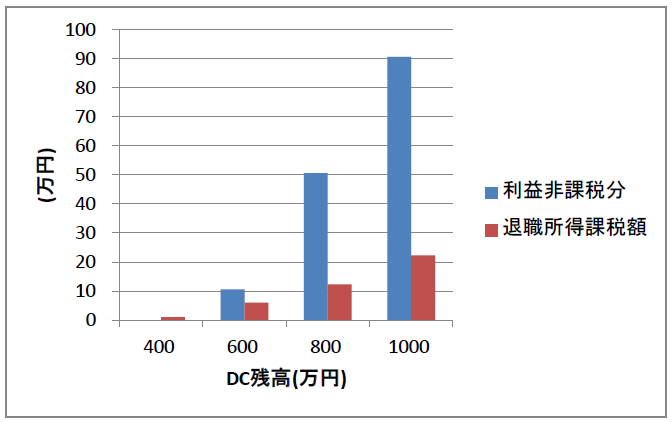

企業退職金が1700万円、iDeCoが547万円の場合

ちょっと古い統計ですが、勤続年数が38年、大卒製造業の方が60歳で受け取る退職金の平均額が1,685万円です。

(総務省統計局「平成25年度退職金、年金および定年制事情調査」)

ここはざっくり1,700万円として、次にiDeCoの残高を考えてみます。

受け取り時のiDeCo残高に大きな影響を与えるのは積立元本額で、例えば年間14.4万円を38年間積み立てたとすると積み立て元本が547万円となります。

これをリスク資産で運用すれば損益が出ますが、損益込みの残高が400万円から1,000万円ぐらいの範囲で変動するとしましょう。

まずはこの条件で、退職所得課税をシミュレーションしてみたのがこちら。

退職所得課税(退職金1,700万円とiDeCoを同時受取)

赤が退職所得への税額ですが、青はiDeCoにある利益に対する非課税分です。

iDeCoは利益に対して非課税ですのでこの非課税効果を合わせて示したものです。

赤よりも青のほうが断然大きくなっていますので、非課税メリットが大きいことが分かりますね。

なお、iDeCo400万円のときに赤の方が大きいですが、小さい額なので無視できる程度です。

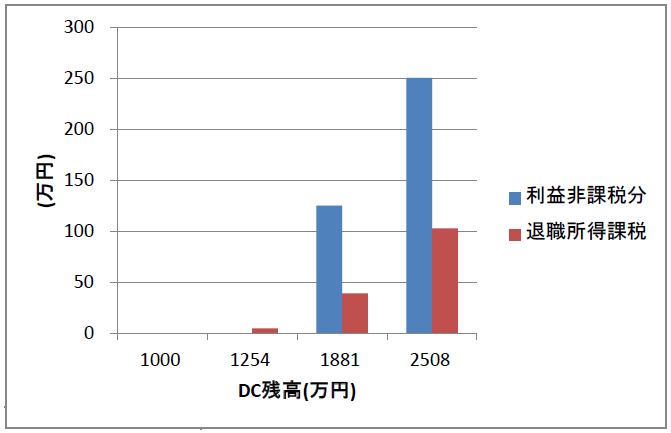

企業退職金が1,000万円、DC元本が1,254万円の場合

こんなにメリットがあるのはこの一例だけじゃないか?と思われるかもしれませんので、条件を変えてシミュレーションしてみます。

今度は退職金が1,000万円で、iDeCo残高1,254万円とiDeCo側の残高が大きい場合を想定します。

これは年間33万円を38万円積み立てた場合の元本で、この元本が1,000万円から2,508万円(2倍)の間で変動するとします。

同様にシミュレーションしたところこちらの結果となりました。

退職所得課税(退職金1000万円とiDeCoを同時受取)

多少、青と赤の比率は変わりましたが、相変わらず青(非課税分)のほうが大きく確定拠出年金のメリットの大きさが伺えます。

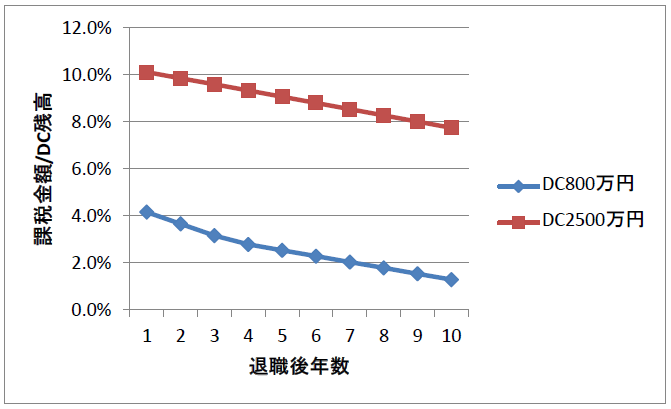

退職金とDCを別々に受け取ったらどうなる?

さらに、退職金とDCを「別々の年に」受け取ったらどうなるかについてもシミュレーションしてみました。

どういうことを想定しているかというと、例えば55歳で早期退職し、以後はiDeCoに移管して運用を継続し60歳や65歳でDC受取するような場合です。

ちなみに、このような受け取り方をする場合、iDeCoの勤続年数は基本、退職後の年数で数えます。ですので、退職した後に1年、2年…と勤続年数が増える計算です。(ただし早期退職や、転職した場合の勤続年数の計算は複雑ですので、あくまでも原則ということで)。

また、DCの拠出は60歳までですので、60歳以降は勤続年数に数えないようですが、こちらのような見解もあります。

↓

確定拠出年金に係る勤続年数及び通算加入者等期間の拡大について

この見解をざっくりいえば企業型DCの場合は65歳まで勤続年数に加算してOKですよ、と言っています。

あくまでもiDeCoの場合は60歳までですが、企業型の場合はその企業で加入継続する限り、60歳以降65歳まで加入期間として算入できるようですね。

詳しくはお勤め先か、社会保険事務所等にお問い合わせください。

もしこれが可能なのであれば、55歳で退職しても、65歳までカウントされるのでiDeCoの勤続年数が10年となり、ラッキーです。(この部分は間違いでした。コメント欄にてしんたろう氏にご指摘頂きました。ありがとうございます。)

さて、シミュレーションの条件は課税に対して少々厳しめにみるため残高を多めにとります。

- iDeCo元本547万円に対して800万円の残高(利益253万円)

- iDeCo元本1,254万円に対して2,508万円の残高(利益1254万円)

の二つをとり、これらの条件で退職の何年後に一時金として受け取ったらその税額がiDeCo残高の何%にあたるか?を調べました。

横軸に10年を取っていますが、例えば50歳時点で退職ならその後iDeCoに移行し、加入期間10年間がありますので退職金の勤続年数も10年となります。

退職所得課税率(退職後にiDeCoのみ受取)

これを見ると、当たり前ですがiDeCo残高が高いほど、iDeCo残高に対する税比率が高いですし、退職後の次年度以降にすぐに受け取るとこれも税比率が高くなります。

ただ、この場合でも利益に対する非課税分があり、赤青いずれの場合も、非課税を超えることはほとんどなかったので、iDeCoの優位性は特に揺らいでいません。

また、60歳以降に退職するのであれば退職時に退職金とDCを一緒に受け取ることができるので、別々の年に受取るのが不利と判断すれば退職時に一緒に受け取ればいいだけの話です。

確定拠出年金と退職所得課税まとめ

以上、退職金とiDeCoを組み合わせ、退職所得の課税関係をシミュレーションしました。

ややこしい話で頭が混乱したかもしれませんが、覚えておいてほしいのは出口戦略でだいぶ変わるということです。

ただ、変わるといっても妥当な想定条件の下では、メリットがあることに変わりはないといえそうです。

iDeCoの非課税メリットが大きいのでどんな形で受け取ってもおおむね大丈夫といえそうですが、知らずに余計な損をしてしまうのは避けたいですよね。

転職をせず、一つの企業で38年間勤め上げる、というようなパターンであれば今回のシミュレーションのように、退職金と一緒に一時金として受け取るのがメリットが大きいように思います。

ということで、今回のシミュレーションで想定条件の下で多くの人に節税の恩恵があるだろうことが分かりました。

それ以外のパターンをとる場合であれば、退職時に企業退職金と一緒に受け取るか、あるいはiDeCoに移管しておいて後で受け取るかは、大きな分かれ目になりますね。

勤続年数、残高など、いろんなパラメータで変わってきますので個別にしっかりと検討していきましょう。

(2019年1月)転職を含むような複雑なケースでの勤続年数や税金についてはこちらの記事と動画にまとめました。ぜひご覧ください。

【ケース別徹底解説】iDeCoと退職金の税金と上手な受取り方

※ 個別の税金の詳細に関しては、税理士やお近くの税務署等、税務の専門家にお問い合わせください。

RT @kabuco_h: ブログ更新しました。「確定拠出年金と退職所得の課税関係をシミュレーションしてみました。結局どれがお得?」 https://t.co/SngbDOp117

林様

いつもブログを拝見させて頂いています。資産運用のブログを運用している「しんたろう」と申します。

私も確定拠出年金の出口戦略について興味があり、勉強しているところなのですが、ここでリンクされている厚労省の資料を見てみました。

これによると、企業型DCで65歳まで加入が可能な場合に勤続年数を65歳まで算入できると書いてあります。(企業型DCでは規約により60以降も加入可能)

林様の今回の記事では、55歳で早期退職後個人型DCに加入する仮定ですが、個人型DCでは59歳までしか加入できませんので、勤続年数も60歳到達前までしかカウントできないと思います。

もし、私の認識違い、あるいは林様の記事を誤解しているようであれば、お詫び申し上げます。

しんたろう様

コメント頂きまして、ありがとうございます。

確かに読み返すと、当該資料は企業型DCの話のようで

個人型DCはおっしゃる通り60歳到達前まで

という解釈が妥当だと思います。

記事については、訂正しておきます。

この度はご指摘ありがとうございました。

今後とも、よろしくお願いいたします。

林