個人型確定拠出年金(個人型DC/iDeCo)、運用商品とコストを徹底的に比較した結果…狙い目はココ!

DCや日本版401kとも言われる、確定拠出年金。

2017年(平成29年)から個人型確定拠出年金の適用範囲が大幅に拡大するのに伴い、2016年9月にはなんと愛称まで。

個人型確定拠出年金の愛称が「iDeCo(イデコ)」に決定しました|厚生労働省プレスリリース

イデコ、広まりますかね。広まってますね!

さて、第1号被保険者の場合、個人型確定拠出年金(iDeCo)は月額最大68,000円(年81.6万円)まで出資でき、所得控除による節税メリットと、運用完了後の給付時に公的年金等控除や退職所得控除の節税メリットがあります。

メリットが大きい確定拠出年金を使わない手はないのですが、管理を委託できる金融機関も多く、一体どこがいいのかちょっと分かりにくい部分もあります。

ということで、運用商品とコストを元に、比較してみました。

個人型確定拠出年金(iDeCo)の徹底比較!

比較の前に、iDeCoの基礎知識を簡単にご説明しますね。

運営管理機関(運管)って何?

運管というのは実際にiDeCo口座を運営している金融機関のことで、口座開設、拠出金の管理、商品の管理など運営に必要な様々なことをしています。

この運管はたくさんあり大きく以下の視点で選ぶ必要があります。

- 運用商品のラインナップ

- サービス内容や使い勝手

- 運管の手数料

iDeCoを始めたいならまず運管を徹底的に比較して、どれにするかを決めないといけないというわけです。

そのときに一番大きなポイントになるのは運用商品のラインナップです。

このラインナップがあなたの運用目的にかなうか、コストは大丈夫かといった点が長期運用にあたって重要になってくるんですね。

ということで徹底比較していきますが、まずは当サイト以外で比較、情報発信しているお勧めサイトをご紹介します。

iDeCoお勧めサイト

まずお勧めはiDeCo公式サイト。

iDeCo公式サイト

CMも流れていてイデコちゃんを知っている人も多いかもしれません。

大きな「おデコ」のイルカが可愛いですね(笑)

マンガや楽しい動画で学べるのでお勧めです。

分かりやすいiDeCoパンフレットもあるので、パラパラ眺めるだけでもiDeCoを理解できます。

もちろん運管を網羅的に調べられるのも公式サイトの大きなメリット。

iDeCoって何?

という方は、まず公式サイトでいろいろ学ぶ事をお勧めします。

またiDeCoの比較に関しては他のサイトでも活発にやってます。例えばお勧めなのはiDeCoナビ。

iDeCoナビ

こちらも参考にしてみてください。著名FPの大江加代さんが動画で説明してくれますよ。 笑

当サイトの運用商品、運管徹底比較

iDeCo運管の状況は頻繁に更新されるので、以下の比較表は現在更新していません。比較方法の参考にしてください。iDeCo運管の最新情報は、確定拠出年金教育協会が運営する「個人型確定拠出年金ナビ」も併せてご参考ください。

で、僕は僕で別の観点から比較していきますね。

各運管は、それぞれ独自の運用商品ラインナップを持っていて、比較といってもいろんな方法が考えられます。

そこで、実際に運用する場合に一番大切な投資商品とコストをできるだけ同じ土俵で比較してみます。

まず、同列の商品を比較するため、以下の5つの標準的な資産クラス

- 国内株式

- 国内債券

- 先進国株式

- 先進国債券

- 新興国株式

に対応するインデックスファンドを抜き出し、各ファンドの信託報酬コストをまとめました。

ちょっと長いですが、以下のような表になります。

新興国株式を扱う運用機関が少ないため、信託報酬平均は新興国株式を除いた平均にしました。

だいたい、信託報酬の少ない順にしています。

運用管理機関名をクリックすると、情報提供、資料請求ページに飛びます。

個人型確定拠出年金 商品・信託報酬の比較表

| 運用機関 | 商品数 | 国内株式 | 国内債券 | 先進国株式 | 先進国債券 | 新興国株式 | 信託報酬平均(新興国除く) |

|---|---|---|---|---|---|---|---|

| インデックス→ TOPIX | NOMURA-BPI総合 | MSCIコクサイ | シティ世界国債 | FTSE エマージング | |||

| SBI証券 | 52 | 三井住友・DC日本株式インデックスファンドS | 三菱UFJ 国内債券インデックスファンド(確定拠出年金) | DCニッセイ外国株式インデックス | 三井住友・DC外国債券インデックスファンド | SBI EXI-I 新興国株式ファンド | 0.1971 |

| 0.2052 | 0.1296 | 0.2268 | 0.2268 | 0.39 | |||

| 楽天証券 | 28 | 三井住友・DC日本株式インデックスファンドS | たわらノーロード 国内債券 | たわらノーロード 先進国株式 | たわらノーロード 先進債券 | インデックスファンド海外新興国(エマージング)株式 | 0.20655 |

| 0.2052 | 0.162 | 0.243 | 0.216 | 0.594 | |||

| 野村証券 | 32 | 野村DC国内株式インデックスファンド・TOPIX | 野村DC国内債券インデックスファンド・NOMURA-BPI総合 | 野村DC外国株式インデックスファンドMSCI-KOKUSAI | 野村DC外国債券インデックスファンド | 野村新興国株式インデックスファンド(確定拠出年金向け) | 0.2106 |

| 0.2052 | 0.1728 | 0.2376 | 0.2268 | 0.6048 | |||

| 住友生命 | 25 | 三井住友・日本株式インデックス年金F | 三井住友・DC年金日本債券インデックスF | DCダイワ 外国株式インデックス | DCダイワ 外国債券インデックス | - | 0.24 |

| 0.27 | 0.17 | 0.27 | 0.25 | - | |||

| 岡三証券 | 29 | 野村 トピックス・インデックス(確定拠出年金) | DCニッセイ 国内債券インデックス | インベスコMSCIコクサイ・インデックス・ファンド | DIAM 外国債券インデックスF |

DC新興国株式インデックス・オープン | 0.519 |

| 0.62 | 0.43 | 0.756 | 0.27 | 0.6264 | |||

| ソニー生命 | 11 | インデックスファンドTOPIX(日本株式) | 三菱UFJ |

インベスコ MSCIコクサイ・インデックス・ファンド | ステート・ストリート DC外国債券INDEX | - | 0.6264 |

| 0.6696 | 0.486 | 0.756 | 0.594 | - | |||

| 三井住友海上火災 | 19 | 三井住友・日本株式インデックス年金ファンド | ダイワ 投信倶楽部日本債券インデックス (DBI) | ステート・ストリート DC外国株式INDEX | ステート・ストリート DC外国債券INDEX | 野村新興国国株式インデックスファンド(確定拠出年金向け) | 0.594 |

| 0.27 | 0.486 | 1.026 | 0.594 | 0.6048 | |||

| スルガ銀行 | 33 | トピックス・インデックス・オープン(確定拠出年金向け) | インデックスファンド日本債券(1年決算型) | インベスコMSCIコクサイ・インデックス・ファンド | ダイワ 投信倶楽部外国債券インデックス | インデックスファンド海外新興国(エマージング)株式 | 0.6399 |

| 0.6156 | 0.486 | 0.756 | 0.702 | 0.594 | |||

| 東京海上日動火災 | 18 | 東京海上セレクション・日本株TOPIX | 東京海上セレクション・日本債券 (アクティブ) | - | - | - | - |

| 0.648 | 0.58 | - | - | - | |||

| 三井住友銀行 | 16 | 三井住友・DC日本株式インデックスファンドS | 三井住友・日本債券インデックス・ファンド | 三井住友・DC全海外株式インデックス・ファンド(全世界) | - | - | - |

| 0.2052 | 0.1728 | 0.27 | - | - | |||

| 三菱東京UFJ銀行 | 22 | 三菱UFJトピックスオープン(確定拠出年金) | 三菱UFJ<DC>日本債券インデックスファンド | 三菱UFJ<DC>外国株式インデックスファンド | 三菱UFJ 外国債券オープン(確定拠出年金) | 三菱UFJ DC新興国株式インデックスファンド | 0.7803 |

| 0.702 | 0.486 | 0.8532 | 1.08 | 0.594 | |||

| 富国生命 | 13 | - | - | ステート・ストリート DC外国株式INDEX | 三菱UFJ |

- | - |

| - | - | 1.026 | 0.702 | - | |||

| 中央労働金庫 | 9 | DCダイワ・トピックス・インデックス(確定拠出年金専用ファンド) | ダイワ 投信倶楽部日本債券インデックス (DBI) | 野村DC外国株式インデックスファンドMSCI-KOKUSAI | ダイワ 投信倶楽部外国債券インデックス | - | 0.5238 |

| 0.6696 | 0.486 | 0.2376 | 0.702 | - | |||

| 日本生命 | 18 | DCニッセイ TOPIXオープン | DCニッセイ 国内債券インデックス | ステート・ストリート DC外国株式INDEX | - | - | - |

| 0.54 | 0.43 | 1.03 | - | - |

データの出所はモーニングスターの401kランキングページおよび「個人型確定拠出年金ナビ」で、そこから各商品のインデックスファンドページ→商品概要から、信託報酬を調べたものと、楽天証券など新規参入は各社ホームページの情報を参考にしました。

この表は全てを網羅しているわけではありません。他の金融機関も調べたい場合は、

個人型確定拠出年金運営管理機関|iDeCo公式

等に一覧があるので、参考にしてください。

表中、赤でマークしたところは対象インデックスが他と異なるなど、注意すべきポイントを示しています。

また、対応するインデックスファンドが無い場合、インデックスをベンチマークとするアクティブファンドを掲載していますが、信託報酬が1.0%を超えるアクティブファンドは掲載していません。

なお、企業型確定拠出年金が使える方は、そちらの選択肢が第一になろうかと思います。

商品について、いくつか見ていきましょう。

国内株式インデックスファンド

個人型確定拠出年金で扱いがある、代表的な国内株式インデックスファンドです。

- 三井住友・DC日本株式インデックスファンドS(0.2052)

- 野村DC国内株式インデックスファンド・TOPIX(0.2052)

いずれもTOPIX(東証一部の全銘柄)指数をベンチマーク(連動対象)とするインデックスファンドです。

信託報酬コストはどちらも拮抗していますね。

国内債券インデックスファンド

- 三菱UFJ 国内債券インデックスファンド(確定拠出年金)(0.1296)

- たわらノーロード 国内債券(0.162)

- 野村DC国内債券インデックスファンド・NOMURA-BPI総合(0.1728)

いずれもNOMURA-MPI総合指数をベンチマークとする

インデックスファンド。

国内債券の利回りは低下していますが、信託報酬がその分信託報酬も頑張って欲しいところですね。

外国株式インデックスファンド

- DCニッセイ外国株式インデックス(0.2268)

- 野村DC外国株式インデックスファンドMSCI-KOKUSAI(0.2376)

- たわらノーロード 先進国株式(0.243)

- DCダイワ外国株式インデックス(0.27)

いずれもMSCIコクサイ指数をベンチマークとするインデックスファンドで、為替ヘッジはしません。

MSCIコクサイ指数というのは、世界株式の中でも主に先進国の株式の指数になります。

先進国債券インデックスファンド

- たわらノーロード 先進国債券(0.216)

- 三井住友・DC外国債券インデックスファンド(0.2268)

- 野村DC外国債券インデックスファンド(0.2268)

いずれもシティ世界国債インデックス指数をベンチマークとし為替ヘッジはしません。

三井住友と野村がぬくぬくと(?)してましたが、彗星のごとくたわらノーロードが現れて、低信託報酬の記録を塗り替えました。

新興国株式インデックスファンド

- インデックスファンド海外新興国(エマージング)株式(0.594)

- 野村新興国株式インデックスファンド(確定拠出年金向け)(0.6048)

- SBI EXI-I 新興国株式ファンド(0.39)

主にMSCIエマージングマーケットインデックス指数をベンチマークとし為替ヘッジはしません。

EXE-I新興国株式ファンドは海外ETFを用いたファンド・オブ・ファンズで、実はインデックスファンドではありません。

ただ、それでも海外ETFのコストが低いため、全体としては低コスト化を実現しています。

確定拠出年金 信託報酬の目安

上の個人型確定拠出年金比較表から新興国株式クラスを除けば大体、低いところで0.2%程度の信託報酬の投信を取り揃えていることが分かります。

その他の観点も交えて検討しないといけませんが、コストに関しては信託報酬が0.2%を大きく超えない範囲で

口座を選んでいけばいいでしょう。

ただしこれは現時点(2016年後半)での比較であり、今後口座間の競争が増していけば、信託報酬の判断基準も下がってくるでしょう。

それほど頻繁にチェックする必要はありませんが1年に1回程度は最新の情報に触れ、ご自身の信託報酬に問題ないかどうか確認するようにしたいところですね。

僕の利用しているSBI証券も、チョコチョコと、新しい投資信託を投入しています。

例えば、2017年からの加入者枠拡大を見込み2016年10月14日から新たな投資信託4本を投入するとのこと。

これによりSBI証券の平均コストはさらに引き下がりますし、投資信託の選択肢も増えることになります。

この例のように、特に2016年から2017年にかけて状況は目まぐるしく変化する可能性がありますので、引き続き情報収集されるとよいでしょう。

ただし何度もいいますが、各社のキャンペーンに引きずられて右往左往する必要はありません。

これから個人型確定拠出年金を始めたいという方は、大体状況が落ち着くであろう2017年中盤から後半に意思決定すればいいのではないでしょうか。

確定拠出年金の運用は長期間に渡りますから、競争志向の金融機関の方がいい、(競争してコストが下がることを期待)という考え方もありですね。

そういう意味ではSBI証券や楽天証券は、ネット証券大手としてずいぶん以前から競り合ってますから、よい選択肢かもしれません。

なお、企業にお勤めで拠出上限額が少ない場合、なかなかDC口座の残高が増えず、信託報酬よりも運営管理手数料の方が相対的にウェイトが高くなる場合もあります。

そうなることは事前に確認できますので、その場合は敢えて信託報酬は見ずに運営管理手数料側を重視するという考え方も必要です。

では運営管理手数料についてもう少し詳しく見ていきましょう。

確定拠出年金の運用にかかるその他のコスト

信託報酬よりもインパクトは小さいですが、無視できないコストとして「運営管理手数料」というのがあります。

これがまた、毎月チョコチョコ取られるのですが(苦笑)金額は数百円と小さいながらも、確定拠出年金は必然的に長期運用となるため、トータルコストはまぁまぁ大きくなります。

生保でも、保険料を数百〜数千円抑えるだけで生涯コストをかなり抑えられるのと同じ理屈ですね。

また、上でも書いたとおりDC口座内の残高が少なければ相対的に運管手数料の比率が高くなりますので、その場合は要注意です。

運営管理手数料は3つの機関から徴収されていて

- 国民年金基金連合会から103円/月

- 事務委託先金融機関から64円/月

- 運営管理機関から0〜数百円/月

となっています。

国民年金基金連合会と事務委託先金融機関と合わせて167円/月は決まってて、これはどうしようもありません。

ですので、運営管理機関のコストが重要になります。

これも、先程の個人型確定拠出年金ナビで分かりやすくまとめられていましたので、参考にしてください。

- 楽天証券(DC資産10万円以上)

- SBI証券(同50万円以上)

- スルガ銀行(同50万円以上)

が、上記条件で運営管理手数料月額無料となっています。

2017年から新たに楽天証券が個人型DCの運営管理機関として参入します。楽天証券の個人型DCで扱う商品はこちらに掲載されています。

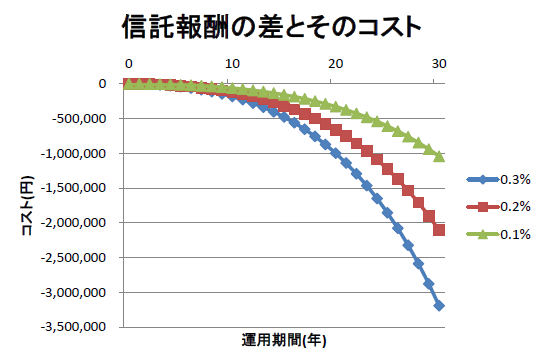

確定拠出年金のコストの考え方

コストの方向性としては資産額が大きくなると信託報酬の影響が大きくなりますから大まかには信託報酬コストで決めればいいと思います。

後からじわじわ効いてくる、信託報酬コスト

特に信託報酬コストは、運用年数が長くなると想像以上に大きくなるので注意が必要です。

例えば月額68,000円拠出しながら、30年間、年利5%で複利運用する条件で、信託報酬がそれぞれ0.1%、0.2%、0.3%余計にかかる場合のコストを試算すると、次のようになります。

たった0.1%の差が30年後には100万以上のコストとなります。また、0.3%は0.1%の3倍以上のコストであることも要注意です(コストの複利効果)。

以上は信託報酬の平均額から求めたものですので、当然ですが運用したい商品や目標の資産額によって状況は変わります。

僕の場合、最もリスクの大きな海外株式クラスを確定拠出年金口座で運用していますので、運営管理手数料と合わせてSBI証券が比較的有利な運用機関と考えています。

確定拠出年金は「今」だけで判断しないことも大切

注意点としては「状況は変わっていく可能性がある」ということです。

今はコストが高いと思われても、将来的に新しい運用商品が追加されないとも限りません。そうなれば、またベストの選択肢は変わってしまいます。

確定拠出年金口座は一度決めると原則、変更できないため、そういう意味ではどうしようもないのですが、少なくとも現時点でのベストかベターかぐらいは、事前に検討しておく必要はあるでしょうね。

確定拠出年金は少なくとも60歳まで、とても長い間利用することになります。

入念に検討し、納得の行く選択をしましょう!

確定拠出年金以外の選択肢も賢く利用すべし

残念ながらDC口座は投資額が小さくて資産運用や貯蓄をDCだけで完結できることは、少ないと思います。

また、全ての資産が「老後」(60歳以降)に必要なわけでもないはずです。

課税口座(通常)の証券会社の取引コスト比較

証券会社22社の手数料を徹底的に比較しました。

や、投資信託のキャッシュバック比較

証券会社の投資信託ポイント還元まとめと還元ランキング

を参考に、課税口座+DC口座を上手に組み合わせて賢く運用していきましょう。

なお、ここで取り上げたDC口座は全てを網羅しているわけではありませんのであらかじめご了承ください。

お勤め先に企業型確定拠出年金があるならば、その商品も併せてチェックしてくださいね。

意外な掘り出し商品が見つかることも、あるかもしれません。

個人型確定拠出年金おすすめランキング

僕が独断で個人型確定拠出年金をおすすめ順にランキングをしてみました。

参考情報として、ご利用ください。

1位 SBI証券

資産50万円以上の場合、運営管理手数料が無料となり、また商品数48と国内最多クラス(2016年時点)で、比較的信託報酬の低いファンドが選べるのがポイント。

信託報酬が低い人気のインデックスファンドが新たに採用されることもあり、今後長く使っていく上で重要なポイントになります。

ただし注意点として、「国内株式TOPIX」ファンドの信託報酬が高いです。日経225でよければ、ニッセイ日経225インデックスファンド(信託報酬0.27%)があります。

国内株式運用をメインで考えている方は、注意してください。

2位 野村証券

国内最大手証券の、野村証券。支店取引手数料は涙出るぐらい高いですが、個人型DCは頑張っています。

野村のDC向けファンドは良心的な信託報酬の物が多く、SBI証券と比較しても遜色ありません。

ただし、新興国株式としてEXE-iを使いたいなら、SBI証券の方がいいですね。

3位 楽天証券

2016年、超低コストインデックスファンド、

たわらノーロードを引っさげて

確定拠出年金業界に殴り込みをかけた楽天証券。

新興国クラスを除く信託報酬平均では他を抑えて最低クラスであるものの、あえて3位としました。

というのは、たわらノーロードはまだまだルーキーファンドで、もうすこし時間をかけてじっくりと育てていかないといけません。

そういう意味で既に実績のある低コストファンドを揃えている運管に、一日の長があります。

もちろん、これからの楽天証券に期待が高まるのは間違いありません。「たわら」が好きなら、楽天証券でもいいと思います。

4位 住友生命相互保険

運営管理手数料は少しかかりますが、バランスの取れたラインナップが魅力です。

DCダイワシリーズがあり、信託報酬が低く抑えられるのと、

生保らしく「ターゲットデート(ターゲットイヤー)ファンド」のラインナップが

充実しています。

ターゲットデートファンド(TDファンド)とは、目標となる投資終了年に向けて、自動的にリスクをコントロールするファンドで通常はリタイア年の60歳の年をターゲットとして

選択します。

TDファンドも場合によって良い選択肢ですが現状、もう少し信託報酬が下がってくれればなぁ、と思います。

個人型確定拠出年金(iDeCo)比較まとめ

いかがでしたでしょうか。

あくまでも独断という部分はありますが、運管選びの参考にしてもらえたらと思います。

さて、確定拠出年金やiDeCoは資産形成に役立つ手段ですが、あくまでも手段の一つにすぎません。

それよりももっと大事なことがあるのでこちらで学んでください。

↓