資産配分とバリュー平均法の実践(実験)を開始。最初の設計ができれば、後は楽?

こんにちは。林FP事務所の林です。

少なくともこれから5年程度は変えないつもりの

資産配分と、バリュー平均法の実践を開始しました。

バリュー平均法では高騰時に売りの可能性もあるので、

確定拠出年金(DC)口座も併用しながら効率よく運用する計画です。

100%DC口座でないと税負担がかかると誤解されている方も

おられるかも知れませんが、DC口座には運用資産の3割もあれば十分です。

(もちろん、個々人の資産設計次第ですが)

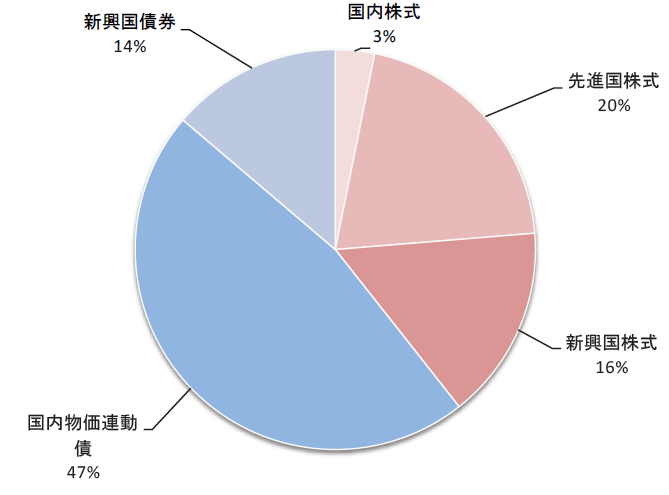

資産配分(アセットアロケーション)

平均分散法で過去データから最適配分を求めてみましたが、

自分としてはどうもしっくり来ません。

そこで国内株式の期待リターンを減らし、

(そうすると国内株式の割合が減ります)

再計算してみました。

これでなんとなく僕のイメージに合うものが出た気がするので

(というか、国内株式を減らしたかったw)

分かりやすい割合に修正して最終的にこんな感じです。

(リスク 10.26%、期待リターン 4.2%)

国内物価連動債は2015年からの解禁期待としてw

なければ、標準的な国内債券インデックスか国債で運用します。

期待リターンが低めですが

バリュー平均法でIRRを高めていく戦略です。

今後、世界的に期待リターンは縮小していく方向だと個人的に思っているので、

バリュー平均法などの「一工夫」が重要になってくると考えています。

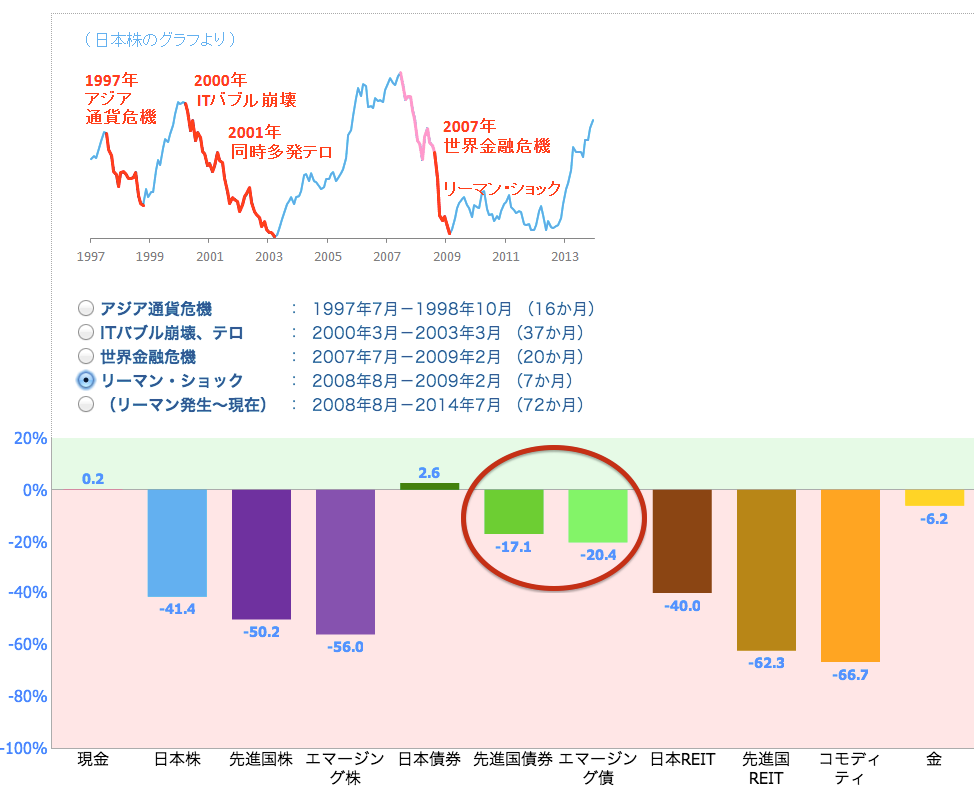

また、資産クラスに新興国債券が入っていますが、

これは以下の考えを元に入れています。

新興国債券は債券といってもリスクが大きく、

また新興国株や先進国株とも相関が高い資産で

実はそれほど注目されていません。

しかし、過去データからは

- 世界危機時の変動が相対的に小さかったこと

- その割にリターンもあったこと

から、新たなリスク分散資産として期待しています。

新興国債券その他の過去データはわたしのインデックス|MyIndexなども参考になります。

例えばリーマンショック時の各資産の値動きが

こんな感じで理解できます。

新興国債券(エマージング債)のドローが

先進国債券と同等レベルというのは驚きでした。

かつ、危機後のリターンは先進国債券の3倍以上あります。

(あくまで過去データですが)

今後新興国の経済規模が大きくなるに従い、

過去の先進国債券を置き換える役割を果たすのでは?と

個人的には考えています。

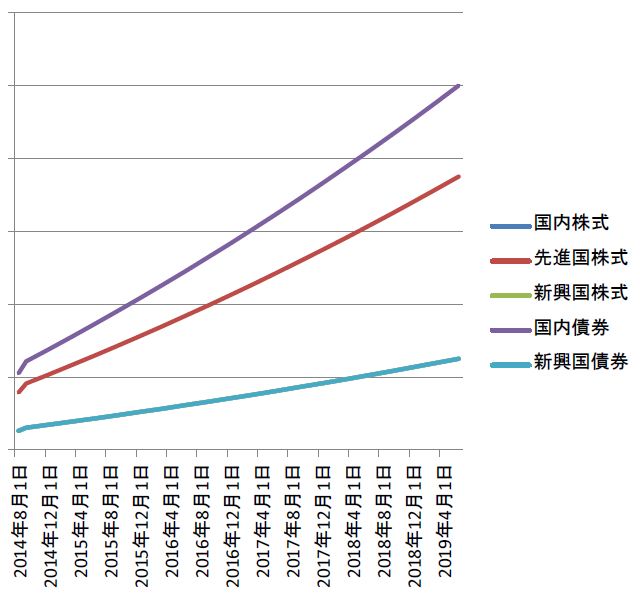

バリュー平均法に必須のバリューパス設定

バリューパスの設計に用いる方程式は以前、こちらの記事に掲載しました。

ドルコスト平均法を超える投資法、バリュー平均法の原著 Value Averaging を読了。

まずはメリデメを正しく把握しよう。

こちらの数式をベースに、各資産配分のバリューパスを

こちらのように設計してみました。

5つの資産なのにグラフが3本しか無いのは、

国内株式、新興国株式、新興国債券が全て同じ割合で重なっているからです。

(一番下のグラフ)

あとバリューバスを設計する際に

気を付けないといけないことがあります。

バリューパスは資産毎の期待利回りを採用して設計しますが、

常に同じ資産配分に保ちたい場合は全ての資産のバリューパスに

全体の成長率を採用するということです。

そうしないと、時間が経つにつれて

どんどん資産配分がずれていってしまいますので。

上のグラフでは資産全体の期待利回り4.2%を採用しています。

どの時点でも、資産の「割合」が変わっていないことが

理解出来ると思います。

それから、バリューパスは神様ではなく

定期的に見直すことも可能で、

むしろ状況の変化に合わせて見直していくのが現実的です。

その場合はきちんと設計しなおす、ということですね。

確定拠出年金(DC)口座との連携

DC口座は老後(60歳以上)の資産形成目的がメインですが、

非課税口座ですので売却時の課税を避けるために利用します。

DC口座では資産の購入・売却を「スイッチング」といいますが

バリューパスに沿った投資時に適切に「スイッチング」すれば

課税コストがかからず非常に有利に運用できるわけです。

もともとDC口座が長期投資向けに設計されているということもあって

DC口座とバリュー平均法、長期投資との相性は非常にいいです。

「え、俺ってDC口座なんて無いけど?」

という方も、実は企業型DC口座が利用できたり、

また個人の方なら個人型DC口座を申込みできたりしますので

活用、検討してみてください。

一方、DC口座のデメリットとしては

- 60歳まで引き出しができない

- 商品数が少ない

- スイッチングに5日程時間がかかる

などがありますので、

自分のライフプランを考えながら

DC積立金額を設定しましょう。

DC口座の利用法がどうしても分からない場合は、

信頼できるファイナンシャルプランナーに

相談してもいいと思います。

さて、バリュー平均な活用法としては

主に「株式」の売却に備えます。

アセットクラスの中で一番リスクの大きい株式クラスが、

一番、将来売却の可能性が高いからです。

こうしたリスクの大きい資産を

DC口座内「でも」運用することで

将来売却が発生した場合の課税損失を

効果的に抑えることができます。

例えば先進国株のうち

課税口座:70%

DC口座:30%

を保有しておけば、

将来先進国株が高騰して30%売却となっても

DC口座の先進国株を売却すれば全く課税されません。

DC口座と課税口座はこのように

連携して活用すればいいということです。

当たり前ですが、連携する場合は

極力同じ値動きをする商品同士で連携してください。

同じインデックスを採用した投信なら、問題ないと思います。

DC口座の方が商品数が少ないので、

そちらから商品を絞れば簡単です。

その他の商品選定については

NISA、ETF、ファンド。バリュー平均法なら「なに」を「どこ」で投資すればいいの?

の記事も参考にしてください。

まとめ

簡単ですが、バリュー平均法の開始の報告と

開始の手順を書いてみました。

今後投資タイミング毎にレビューしていきますので、

バリュー平均法に興味のある方は参考にしていただければと思います。

ところで、新興国債券の商品選びは難しいですね。

最初ETFを購入してみましたが、流動性が低く、

思った値段で約定してくれません…。

(まぁ、それほど致命的ではありませんが)

他の資産クラスについては、基本ETFでいいと思っていますが、

ケースバイケースで投信がいい場合もあるかも。

ETFは配当がでますので、

配当へ課税されると重石になりますから

NISAの動向にもよりますね。

(例:1%の配当x20%課税=年0.2%のコスト)

今後の検討課題にしたいと思います。

日本のETFも米国みたいにもっと盛り上がるといいですね。

ご無沙汰しております。

skypeコンサルのおかげで先週無事現引できました。

(しょっぱなにありえないミスをしてあせりましたが…。(^^;)

ところで林さんは海外勤務経験もおありなので英語は堪能なのですよね。

私も最近投資を通して海外経済情報や書籍などスラスラ読めればなぁと思ってるのですが、

今までしてなかったおかげで大変です。

英語が出来る人が羨ましいです。

危機時の新興国債券DD参考になりました。

今のところどうしようか調査中です。

それではまた今後ともよろしくお願いします。

おかだ様

おはようございます

林です。

現引きの件、うまくいってなによりです。

1万通貨はミスるとちょびっと痛いですが、

落ち着いてやれば大丈夫ですので^^

> 英語が出来る人が羨ましいです。

僕も、羨ましいです(笑

堪能からは程遠く、身振り手振りを交えて

ようやく伝わってた感があります。

英語は苦手です…(というか、難しいです>< 特にリスニング…)

いまでもちょこちょこ勉強はしてますが…。

> 危機時の新興国債券DD参考になりました。

> 今のところどうしようか調査中です。

ぜひ、参考にされてください。

またご不明点があれば、

お気軽に相談ください。

今後ともよろしくお願いします。

お返事有難うございます。

> 英語は苦手です…

そうだったんですね。

でも継続して勉強されてるのはさすがです。

ところで浜田参与には出鼻をくじかれました。 まったく…(^^;

ははは。

(為替)相場なんてどうせ読めませんから、

気楽にいきましょう〜^^