NISA、ETF、ファンド。バリュー平均法なら「なに」を「どこ」で投資すればいいの?

長期投資向けファンドとETFの比較(その1)

長期投資向けファンドとETFの比較(その2)

に書いたように毎月積立ならファンドが利便性で有利なんですが、

バリュー平均法は自分でそのつど売り買いするので

ETFも断然、選択肢に入ってくるはずです。

ETFへの投資を前提に、もう少し深堀りしてみました。

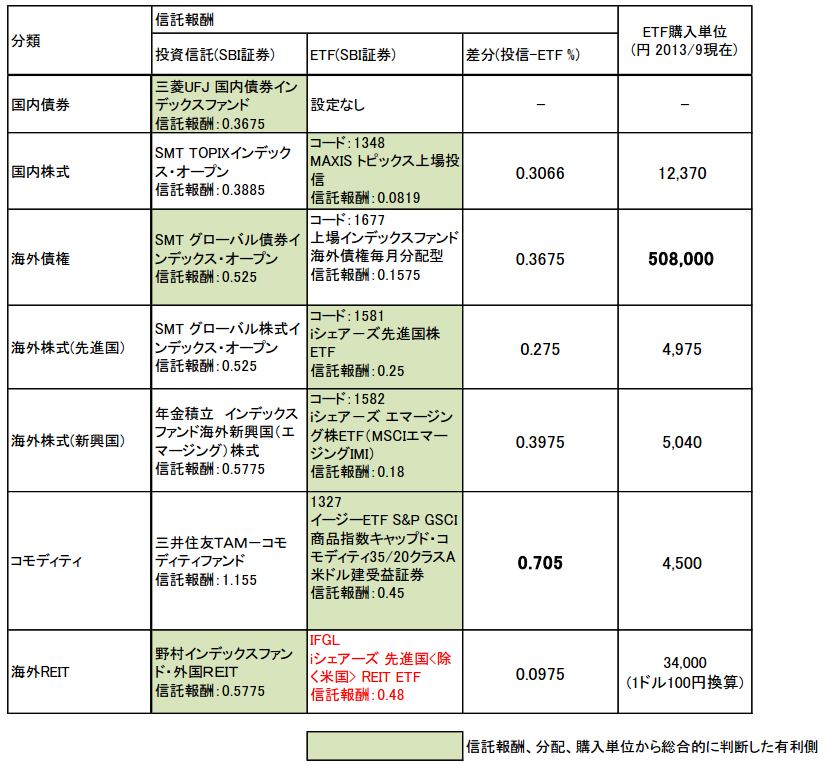

ETF、ファンド比較表

長期投資向けファンドとETFの比較(その2)で掲載した

比較表をもう一度掲載します。

この比較によると、債券クラスは国内、海外とも

ETFにメリットがありません。

国内債券ETFは設定がありませんし、

海外債券ETFは購入単位が大きすぎます。

ということでETFの選択肢は国内、海外の株式クラスとなりますが

いずれも購入単位は特に問題はなさそうです。

また投資額が大きくなれば、長期的なコストを抑えるために

海外ETFも視野に入れていく必要があるかもしれませんが

現段階では国内ETFと海外ETFの信託報酬の差は0.1%未満ですので

焦って海外ETFに飛びつく必要はないと思います。

国内ETFの流動性を気にされる方もおられるようですが、

マーケットメイクで最低限の流動性は確保できますし、

今後ETF市場が拡大していけば流動性は高まっていきますので

長期的には解決していくと予想しています。

経済危機時に狼狽売りしたいというような目的でもなければ、

普段はマーケットメイクの流動性で十分かと。:p

危機時はむしろNAVより安く買えてお得かも知れません。

ということで、株式クラスの国内ETFを

みていきましょう。

日本株式クラスのETF

日本株式クラスにTOPIXを採用するというのも、

問題ないでしょう。

むしろMAXISトピックス(1348)は

信託報酬が0.0819%とダントツに低いので

投資対象としての魅力は大きいです。

逆にiシェアーズ日経225(1329)とかだと信託報酬が0.17%と

MAXISトピックスの倍以上のコストがかかるので

オススメできません。

日本株クラスは

- 1348 MAXISトピックス上場投信

で決まりでしょう。

次に海外株式クラスには大きく先進国と新興国がありますが、

ここではいずれもiシェアーズを取り上げました。

以下、先進国と新興国それぞれについて検討します。

先進国株式クラスのETF

がありますが、いずれも信託報酬0.25%と横並びです。

コスト的にはどれでも構わないのですが、

1581 iシェアーズ先進国株ETFの売買単位が1口と小さく、

少額からポートフォリオを組めるのでこのなかではお勧めです。

(他2つもそれほど購入価格は大きくないですが)

純資産総額で見ると

1550 MAXIS海外株式(MSCIコクサイ)上場投信が200億弱、

1581 iシェアーズ先進国株が500億弱、

1680 上場インデックスファンド海外先進国株式が75億と

こちらも1581 iシェアーズがダントツで大きいです。

ただ、市場の流動性の観点からは、1550 MAXISが多いようで、

これはカブドットコムのフリーETFの影響もあるかな?

と思います。

ということで先進国株式クラスETFは

- 1581 iシェアーズ先進国株ETF(MSCIコクサイ)

か、流動性重視なら

- 1550 MAXIS海外株式(MSCIコクサイ)

がおすすめですね。

新興国株式クラスのETF

- 1681 上場インデックスファンド海外新興国株式(MSCIエマージング):信託報酬 0.25%

- 1582 iシェアーズエマージング株ETF(MSCIエマージングIMI):信託報酬 0.18%

の二つがありますが、信託報酬で見ると

1582 iシェアーズエマージング株ETFの方が低コストです。

ただ、インデックスの内容が少々、異なります。

MSCIエマージングと、MSCIエマージング「IMI」の違いで、

IMI=Investable Market Indexとなっています。

この違いを端的にいえば、

より時価総額の小さい銘柄も含みますよということです。

これにより

MSCIエマージングはは新興市場の時価総額の約85%をカバーし、

MSCIエマージングIMIは同時価総額の約99%をカバーする

という違いがあるようです。

小型株のパフォーマンスは中・大型株より相対的に高いという

アノマリーもありますので、IMIの方がもしかしたら良いかも知れませんが。

まぁ、価格推移を見ても、

視力検査ですか?

というぐらいの違いしかありませんので

おおらかな人はどちらでもいいと思います。

1582 iシェアーズエマージング株ETFの資産額は5,000億以上と

こちらも申し分ありません。

ということで新興国株式クラスはコストの安い

- 1582 iシェアーズエマージング株ETF(MSCIエマージングIMI)

がいいと思います。

NISAの優位性とロケーションの考察

売買手数料と配当(分配金)に関してはNISA口座が有利です。

配当に対する非課税効果

ETFは配当の自動再投資ができません。

これはファンドにはないデメリットになります。

例えばMAXISトピックス上場投信の配当実績は

のようになっています(MAXISトピックス上場投信2014/06月報より抜粋)。

2013年度は790+850=1,640円/100口の実績で、

2014/01時点の市場価格約1,200円から計算すると、

1640 ÷ (1200*100) = 1.36%

の配当金となります。

課税口座の場合、配当金に20.315%課税されますから

1.36% x 20.315% = 0.276%

の課税となります。

信託報酬コストを0.1%単位で削っている世界で、

これは結構大きな額ですよね。

NISA口座を使えば配当も非課税となるので

自動ではないにしても、手動で再投資すれば

課税コストを避けながら効率よく増やしていくことが可能です。

2015年からNISAの最大投資枠が200〜300万に

拡大されるとの情報がありますので、これが実現すれば

NISA口座で実践的な資産運用が可能になりますね。

売買手数料無料の効果

ETFには証券会社の売買手数料がかかります。

例えばSBI証券だと20万まで185円ですから、往復で

185 x 2 ÷ 20万 = 0.185%

となり、こちらも見逃せないコストですよね。

NISA口座では売買手数料を無料としている

証券会社がいくつかあります。

最もアグレッシブなのは松井証券で、

現行のNISA制度の元で恒久的に

売買手数料を無料としています。

ちなみにSBI証券、楽天証券は2014年のみ、手数料無料。

そんなんでどうやって儲けるの?

と逆に心配になりますが、

そんな心配を我々がする必要はありませんので、

ガンガン使わせていただきましょう。

ETFであればどの証券会社で買っても同じなので

基本は手数料の安いところがいいですね。

NISA証券会社を選ぶポイントは

- 1度NISA口座を開設すると4年間変更できないので選択は慎重に

- 商品ラインナップをチェックして。松井証券はETFは扱うが、ファンドの取り扱いはありません。

例えばETFは松井証券、ファンドはSBI等のように

使い分けが出来ればベストなんですが…。

現行NISA制度ではひとり1口座しかNISA口座をもてないので

不便なんですが、将来的には複数(最低、2口座は)扱えるように

制度変更して欲しいところですね。

あとNISAとは別に、カブドットコム証券が

「フリーETF」としていくつかのETFの設定を無料にしています。

もちろんカブドットコムにもNISA口座はありますので

合わせて使う、という選択肢もアリですが、

残念ながらフリーETFはMAXISシリーズがメインですので

(当たり前ですが、MUFGグループの囲い込み戦略)

上記のようにiシェアーズを狙うなら

結局、松井証券のNISA口座がベストになります。

バリュー平均法の投資先まとめ

バリュー平均法に適した投資商品を検討してみました。

まとめると

バリュー平均法に適したETF商品(国内)

- 国内債券クラス:三菱UFJ国内債券インデックスファンドなどがあるが、NOMURA-BPI指数は国債が約80%なので、国債を直接購入するほうが合理的。ただし物価連動国債が販売されるまで待ってもいいかも?

- 海外債券クラス:SMT グローバル債券インデックスオープン:信託報酬 0.525%

- 国内株式クラス:1348 MAXISトピックス上場投信:信託報酬 0.0819%

- 海外株式クラス(先進国):1550 MAXIS海外株式(MSCIコクサイ)上場投信:信託報酬 0.25%

- 海外株式クラス(新興国):1582 iシェアーズエマージング株ETF(MSCIエマージングIMI):信託報酬 0.18%、ただし流動性がかなり低いのでファンドもあり。

さらに中・小型株への投資もするなら

- EXE-i グローバル中小型株式ファンド(分析記事):信託報酬 0.51%

を加えてもいいと思います。

債券クラスのよいETFが見つからず、

株式クラスよりもコストが高めという

少々もどかしい結果となりました。

国内債券クラスに関しては

2015年に物価連動国債の個人向け譲渡が解禁になりますので

それまで待ってから判断してもいいかも知れません。

もちろん、上は典型的なポートフォリオに必要な資産クラスであり、

凝ったことをしたいのであればさらに他のファンド、ETFも

調べる必要がありますが、基本の分散投資はこれらで完成します。

バリュー平均法に適したロケーション

バリュー平均法は大きく利益が出た場合に売ることもあるので

確定拠出年金や来年から購入枠が拡大される(らしい)NISA口座などの

非課税口座を積極的に活用することでより高いパフォーマンスを目指せます。

上のファンド・ETFなら確定拠出年金口座で運用できる商品との親和性も高いので

売りだけを確定拠出年金口座で行なう「合わせ技」が使えるという

大きなメリットもあります。

ただし注意して欲しいのは、現行NISA口座は

あくまで「5年間非課税」なだけです。

長期投資は10年、20年継続するものですから、

最初の5年だけ有利でも、トータルで不利になってしまう可能性は

頭に入れておく必要があります。

現行NISAがそのまま変わらない、という前提条件なら

10年以上の長期投資ではやっぱりファンドに優位性があります。

そのへんが、やはり流動性の低下に繋がっている面は

否めないですかね…。

手間を惜しまないなら、

最初の5年間はNISA+ETFで、その後ファンドにスイッチする

という手も考えられますけどね。

通常とは逆方向ですけども。

ベストロケーションに関して、以下の記事でコスト分析していますので

併せて参考にしてください。

証券会社の手数料を徹底的に比較しました。