「なぜ投資が必要なのか?」日本と米国、英国の違いをざっくり把握しておこう。

相場が乱高下していても

基本的には堅調な株価。

今まで超保守的だった人も

同じ職場の人や友達が「つみたてNISAを始めたよ」

なんて話を聞くと、自分も始めなきゃいけない?

みたいな感じで気になりますよね。

投資は

「誰かが始めたから自分も始める」

みたいなノリでは決してないはずですが(笑)

金融庁含めなんで「投資をすべきなのか?」

についての背景を知っておくと

同じ始めるにしても自信が持てるはずです。

目次(タップでジャンプ)

金融庁のPDFから読み解く

実は僕が分析したりまとめたりするまでもなく

日本の金融の元締めである「金融庁」が

「なんで投資が必要なん?」の理由を

丁寧にまとめてくれています。

いずれも基本的なロジックは

「米国や英国はすごい、日本は遅れている」

です。

米国、英国礼賛というスタンスは僕はあまり好きではないですが

そうは言っても英米が投資大国として先に進んでいるのは確か。

NISAにしても英国ISAの日本(N)版ですからね。

なので、米国と日本を比較しておくことに

一定の意味はありそうです。

米国と日本の家計金融資産の構成比較

まず日本のリスク資産が少なすぎる

というご指摘。

金融庁が「つみたてNISA」の制度説明資料の中で

指摘しています。

米、英、日の家計金融資産の比較

(導入直前!「つみたてNISA」の制度説明(金融庁)より抜粋)

ここで黒枠で囲っている部分は家計において

直接保有・間接保有を合わせたリスク資産

の部分です。

米国は半分近くがリスク資産と異様なほど多いですが

英国4割弱、日本2割弱と英国の半分にも

満たない状況であることが分かります。

少ないですね。

ここで、

「リスク資産にはリスクがあるわけだから

必ずしもたくさん持てばいいわけでは

ないのでは?」

というもっともな反論がありそうです。

その点についても金融庁は

抜かりがありません。

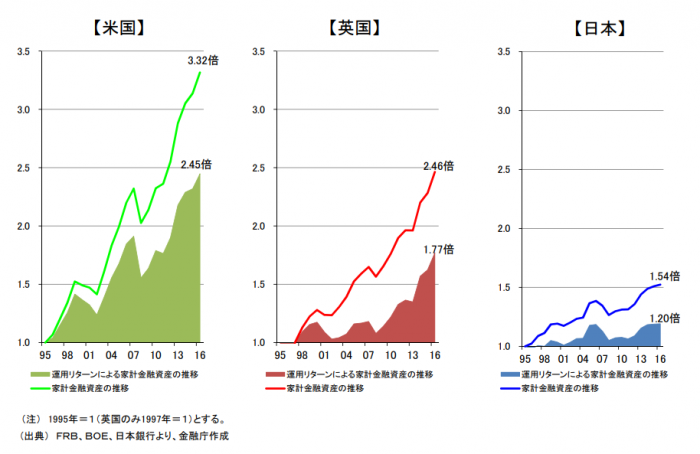

米、英、日の家計金融資産の推移

(導入直前!「つみたてNISA」の制度説明(金融庁)より抜粋)

これは1995年から2016年の約20年間の

米国、英国、日本の家計金融資産の推移で

米国がダントツ、それに比べて日本が

かなり少ない状況が分かります。

運用リターンとかかれているのは

リスク資産の増(減)分によるもので

米国2.45倍に対し日本はわずか1.2倍。

かなり大きな違いとなっています。

米、英、日の家計金融資産の比較まとめ

1995年以降の比較ですから

2008年のリーマンショックも「含む」

リターンになっていて家計資産における

リスク資産の割合が家計金融資産にも

大きな影響を与えている事がわかります。

個々の投資家においては

リスク資産を持てば持つほどいいとは

一概に言えないことも多いです。

ただ、全体の傾向として

こういう事実が「あった」ということは

覚えておいていいでしょう。

米国と日本の投資信託のパフォーマンス比較

では次に金融庁が2017年10月に発表した

「金融レポート」の中身を見ていきましょう。

PDFが二つありますが個人で読むなら

「主なポイント」の方が分かりやすいと思います。

日本人のリスク資産が少ないなら

シンプルに考えて投資信託を

買いやすいようにするのが良さそうに思います。

でもそこには落とし穴があります。

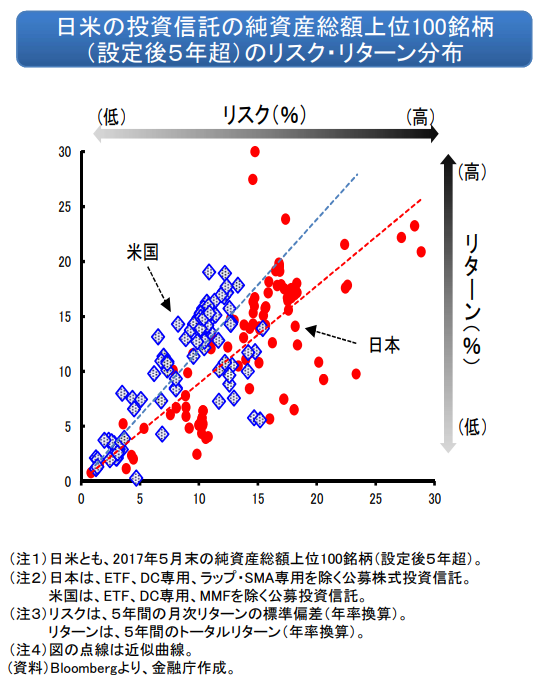

日米の投信リスク・リターン分布

(平成28事務年度 金融レポート(金融庁)より抜粋)

このグラフは左上に行くほど

低リスク、高リターンであることを示しているのですが

米国の投信に比べて日本のそれは

右下に下がる傾向がある、というご指摘。

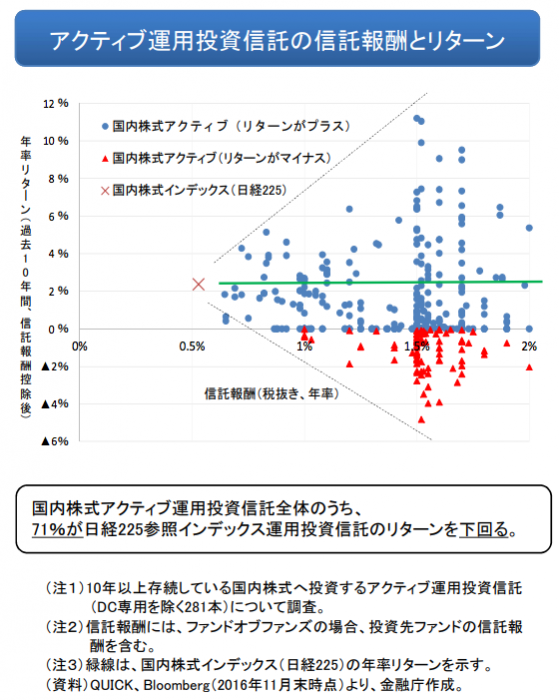

アクティブ投信の信託報酬とリターン

(平成28事務年度 金融レポート(金融庁)より抜粋)

さらにインデックス運用であればそのリターンは

信託報酬に依存する度合いが高いのですが

アクティブ運用であればベンチマークを上回る

リターンを目指しているので、単純に言えば

コスト以上のリターンがあればOKのはずです。

でも、現実にはそうなっていません。

結論として国内株式アクティブ運用の投信のうち

71%が日経225インデックスを「下回る」という

結果になってしまっています。

事前にパフォーマンスの良い投信を見抜くのは困難ですから

確率論で見ても半数以上がインデックスを上回らなければ

投資家のメリットは低いと言わざるを得ません。

米国と日本の投信リターンまとめ

金融レポートでは投資信託等を販売する金融機関には

引き続き次の傾向が見られると結論づけています。

- 米国と比べ、リスクに見合うリターンを上げていない投資信託が多い

- パフォーマンスの良いアクティブ運用投資信託が少ない

- テーマ型投資信託が多い(売買のタイミングを適切に見極めることは困難)

- 回転売買が多い

- 高い販売手数料や信託報酬の投資信託が多い

- 販売会社と系列の運用会社の間の結びつきが強い

ただし、

顧客本位の業務運営に真剣に取り組む金融機関が見られたり

つみたてNISAの対象商品として手数料が低く長期の資産形成を

指向する投信が増えるなど新たな動きも見られる

とも指摘しており、今後の金融機関の動向には

引き続き注目していきたいですね。

金融機関が顧客本位に変わっていくのも大事ですが

もっと大事なのは金融機関の動向に「かかわらず」

自ら判断していける投資リテラシ、金融リテラシを

身につけていくことだと思いますね。

まとめ

金融庁がまとめたデータを元に

「投資をすべきかどうか?」について

考えてみましょう。

まず家計における株式等のリスク資産は

米英に比べて相当少ないです。

僕個人的には、別に米英と

同じである必要はないと思います。

しかしながら確かに「少なすぎる」という印象も受けるので

今よりは前向きに考えてもいいのではないでしょうか。

次に投資対象です。

一般に証券会社で買うことが出来る公募投信は

その総数6,000ぐらいと言われています。

こんな中から最適な1本を探すのは相当苦労しそうですが

金融レポートからは、少なくとも今の日本で

アクティブ投信はやめとけ、と言っているようにも見えます。

ただ全部が全部ダメということではなく

厳選されたアクティブ投信もあります。

「つみたてNISA」で買える

アクティブ投信ですね。

厳選されたアクティブ投信だから

必ずしもパフォーマンスが良いことを

保証されているわけではないのですが

少なくとも「大外れ」を引く可能性は

少ないでしょう。

別につみたてNISAで買える投信を

つみたてNISAで「買わなくちゃいけない」

ということはありません。

ラインナップだけ見て

通常のNISAで買ってもいいし

課税口座で買ってもいいわけで。

つみたてNISAにしなきゃいけない!

という変なこだわりをもつ必要はないです。

そういう視点で見るのも

面白いと思います。

以上、投資家としてのあなたは自由ですので

投資する、しないを含めてご自身で判断くださいね。

あと本気で老後資産を心配するなら

節約と収入確保・収入増は必須です。

投資だけでなんとかなるほど

甘い話はないですので

ご注意ください。

「つみたてNISA」に関しては

こちらの記事も参考にしてください。

【保存版】2018年から始まるつみたてNISA、10のメリットとデメリット

2018年(平成30年)から始まるつみたてNISA(積立NISA)。 当ブログでも、読者に徐々に学んでもらおうと、つみたてNISAの記事を少しずつアップしています。 今回はつみ…

※ 本記事はFPジャーナル2月号特集を参考にさせて頂きました。