災害時に役立つお金の情報と「災害に強い家計」のポイントとは

こんにちは。林FP事務所です。

9月9日の台風15号に続き、先日の台風19号の襲来によって、甚大な被害がもたらされました。被災された方々に、心よりお見舞いを申し上げます。

今回は、災害発生時のお金に関することや、今後の備えについて考えてみたいと思います。

目次(タップでジャンプ)

災害に遭った場合のお金の知識

現金・預貯金

まず、当面必要になるのは現金です。紙幣が破れたり、汚れてしまっている場合でも、銀行に持っていけば、面積の2/3以上残っていれば額面の全額分、2/5~2/3残っていれば半額分の新しい紙幣と交換してもらえます。

大きな災害で通帳やカードを紛失してしまった場合、金融機関の窓口に相談に行けば柔軟に対応してもらえる場合があります。

火災保険

火災保険の契約内容次第では、洪水や土砂崩れといった、水災にも対応できる場合があります。まずは、加入している火災保険の契約内容をチェックするようにしましょう。保険証券を紛失してしまい内容が不明であれば、取り扱い代理店や保険会社に連絡し契約内容を確認できます。

損害保険の自然災害補償に関する情報はこちら

日本損害保険協会・自然災害(風災・水災・雪災等)を補償する損害保険

もし契約先がわからないという場合は、災害救助法が適用された地域であれば、上記損害保険協会設置の

「自然災害等損保契約照会センター」 フリーダイヤル 0120-501331

に連絡すると契約保険会社から連絡をもらうことができます。

保険金の請求は、自治体が発行する「羅災(りさい)証明書」が必要です。できれば、被害状況がわかるように写真を撮っておくと便利です。しかし、避難状況等によってはそれが難しいこともあるでしょう。罹災証明書の発行にも時間がかかる場合もあります。状況を確認し、契約先の代理店や保険会社に問い合わせて手続きを進めましょう。

住宅ローンについて

ローン支払中の住宅が被害を受けてしまい、返済が困難になってしまう場合があります。

災害救助法が適用された地域で被災し、住宅ローンの返済が困難になった方が債務整理を希望する場合のため、全国銀行協会では「自然災害による被災者の債務整理に関するガイドライン」を定めています。要件を満たせば、円滑にローンの精算が出来たり、専門家のサポートを受けられる場合があります。まずは金融機関に相談しましょう。

災害に関する法律と公的支援

日本では、「災害対策基本法」に防災対策や災害が起こった際の対応、復旧や復興までについて定められています。そのもとで、状況により下記の災害救助法、被災者生活再建支援法などの各法が個別に対応するといった仕組みになっています。

災害救助法

災害直後の応急的な救助、被災者の保護、社会秩序の保全を図るための法律です。

具体的な活動には、避難所の設置や炊き出し、被服、寝具等の給与や貸与、医療、被災者の救出、死体の捜索・処理などがあり多岐に渡ります。

今回の台風19号の被害の場合には、14都県、390余の市区町村で適用されました。

災害救助法が適用される地域が上記で述べたようなサポートが受けられるなど、被災地域の一定の基準にもなります。

被災者生活再建支援法

自然災害の被災者への支援を目的とする法律です。

台風19号の被害によって千葉県が全域(台風15号時に4市区長村)適用になった他、2県でも適用されました。

支援内容は、生活基盤に著しい被害を受けた者に対し、都道府県が拠出した基金を活用して被災者生活再建支援金を支給することです。

支援金の支給内容はこのようになります。

.png)

内閣府・被災者生活再建支援法の概要より抜粋

災害弔慰金の支給等に関する法律

災害弔慰金・災害障害見舞金などについて定められています。

自然災害により亡くなられた方の遺族(弔慰金)や重度の障害を受けた方(障害見舞金)に支払われるお金です。

市区町村が窓口になっており、災害弔慰金は500万円、災害障害見舞金は最大250万円の支給を受けられます。

災害に強い家計とは?備えるためにできること

もし被災した場合、慌てないためにも日ごろの備えが大切です。

非常持ち出し袋や非常食などの災害自体への備えと共に、家計にも備えをしておけば安心ですね。

緊急予備資金の準備

災害に遭った場合を想定し、避難時の諸費用や生活の立て直しに必要な資金を持っておきましょう。これを緊急予備資金といい、金額は生活費の6ヶ月分が目安です。しかし、被害の規模が拡大している傾向にあるこんにちでは、1年分用意しておけばより安心といえるでしょう。緊急予備資金は、災害だけでなく失業や病気など不測の事態にも備えられます。

できれば生活費とは口座を分けるなど置き場所を別にし、なおかつ引き出し易い預貯金にしておきましょう。通帳や印鑑の管理もスムーズに持ち出せるようにバラバラに置かないなど工夫しておいた方が良いでしょう。

また、いざというときには、特に災害の直後は現金が必要になります。現金もセキュリティーに注意しある程度持っておいたり、電子マネーを活用することなども検討してみましょう。

保険のチェック

生命保険、損害保険ともに、保障内容をチェックしておきましょう。

保険証書がバラバラになっている場合はまとめておく、簡単に明細を作っておくと整理や見直しにつながるのでお勧めです。

損害保険のうち、火災保険は、現在加入している保険が

- どの災害に対する補償なのか

- 建物、家財ともに契約しているのか

- 地震保険は付帯しているか

をチェックしてみましょう。

火災保険では、補償内容に

火災、落雷、破裂・爆発、風災・ひょう災・雪災、水災など、多くの種類があり、

この中で、保険料を抑えるなどの事情で火災、落雷以外の補償は契約されていない場合があります。

例えば、台風で被災した場合は、被害状況により風災、水災、落雷の補償の対象になりますが、家が浸水し、かつ水災を契約していない場合には保険金が受け取れないということになってしまいます。

ご自分のお住まいがどのような災害に遭う可能性が高いか確認しながら、内容を見直してみると良いでしょう。

各自治体では「ハザードマップ」といって、自然災害時に想定される被害の範囲や程度を地図に掲載したものをホームページで公開していることが多いので一度確認してみましょう。

こちらは国土交通省のハザードマップポータルサイトです。全国のハザードマップ情報が集められていて便利です。

ハザードマップポータルサイト~身のまわりの災害リスクを調べる~

また、火災保険では保険の対象が「建物」「家財」に分けられています。

契約が「建物」のみであったりすると、家電や家具は補償対象にならないので注意しましょう。

地震・噴火やこれらによる津波を原因とする火災・損壊・埋没または流失などの損害は火災保険では補償されません。これらを補償するのが地震保険ですが、地震保険は単独では契約できず、火災保険に付帯する仕組みになっています。こちらもチェックしておくと良いでしょう。

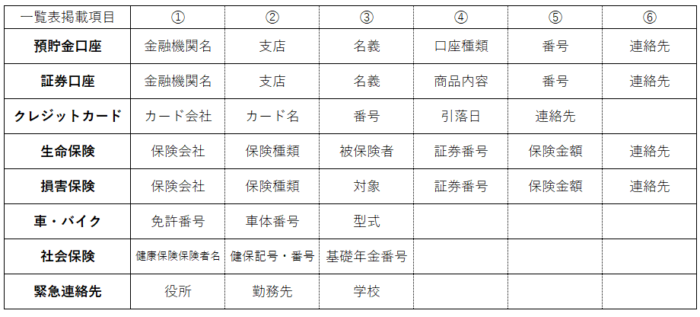

一覧表を作成しておく

家計の把握や整理にもつながることですが、ご自身やご家族の財産目録のような明細表をまとめておくと便利です。下記のような項目で作るのがおすすめです。

コンパクトにまとめて作っておき避難の際にスムーズに持ち出すことができ便利です。

しかし個人情報が多く書かれますので、取り扱いには注意しましょう。

まとめ

起こってほしくない自然災害ですが、いざとなって慌てないように普段から備えておくことが大切です。

また、地域の防災活動や情報発信にも意識を向けておくのも備えの一つかと考えられます。

大切な資産や生活をより安心に守っていきたいですね。

参照:

内閣府 被災者支援に関する各種制度の概要・災害救助法の概要・被災者生活再建支援法の概要

日本損害保険協会 自然災害(風災・水災・雪災等)を補償する損害保険

全国銀行協会 自然災害債務整理ガイドライン

国土交通省 ハザードマップポータルサイト