確定拠出年金の運営管理機関を5年で見直し。これは朗報だけど、個人への影響は?

確定拠出年金の運用会社を5年単位で見直すという記事が

日経新聞に掲載されていました。

地味な記事ですが、基本的に競争を促す方向で、

投資家にとってメリットのある話です。

どれぐらいのメリットがあるのか

どれぐらい重要なことなのか

詳しく見ていきましょう。

目次(タップでジャンプ)

囲い込まれることのリスク

確定拠出年金は節税メリットが大きく、

運用で老後資産を形成していくなら

利用したい口座の筆頭候補になります。

ただ、一度運営管理機関を決定してしまうと、

その後の変更がしづらく、運用商品が固定化し、

金融機関側で「顧客を囲い込まれる」という問題もあります。

これが生涯でせいぜい数万円とか、そのレベルのコストなら

別に無視しても構わないと思いますが、

数十万円、数百万円となってくると、問題です。

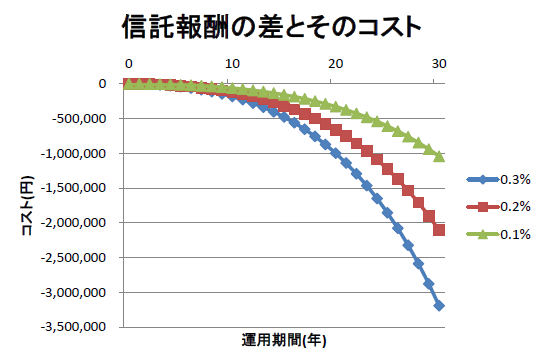

実際、運用商品のコストが異なると

以下のような大幅なコスト増につながることを

過去こちらの記事で指摘しました。

個人型確定拠出年金(個人型DC/iDeCo)、運用商品とコストを徹底的に比較した結果…狙い目はココ!

記事から、コスト増の比較結果を抜粋すると

例えば月額68,000円拠出しながら、

30年間、年利5%で複利運用する条件で、

信託報酬がそれぞれ0.1%、0.2%、0.3%

余計にかかる場合のコストを試算すると

次のようになります。

信託報酬が平均的に0.3%の場合と0.1%の場合とで

約200万円以上の差となっており、全く無視できません。

信託報酬のような継続的にかかるコストの場合

それ自体が小さな差であっても、期間が長くなると

トータルコストが大きくなってしまう、ということですね。

これと顧客の囲い込みがどう関係しているかというと、

一旦囲い込まれてしまうと金融機関側が競争せず、

「高コストのまま」運用を余儀なくされてしまう可能性が

出てくるからです。

だから、金融機関による顧客の囲い込みは

気をつけないといけません。

運用会社?運営管理機関?

ところで、日経の記事では関連する用語が3つ出てきます。

- 運用会社:ファンド等を運用する会社

- 運営管理機関:確定拠出年金を管理、運営する会社

- 金融機関:上記を含む、一般的な名称

記事のタイトルには「運用会社を見直す」、とあるので

素直に読めば「運用会社」を5年毎に見直す

となります。

ただ、記事の中身を読むと運用会社を見直すのか、

運営管理機関を見直すのか、曖昧な部分があるので

法律の方をチェックしてみました。

これによれば、

「運営管理機関の委託に係る事業主の努力義務」の中で、

運営管理機関間の競争を促し、加入者の利益を確保するため、委託する運営管理機関を5年ごとに評価し、検討を加え、必要に応じてこれを変更すること等を努力義務とする

とありますので、

運営管理機関そのものを見直す

ということが分かりますね。

ちなみになんですが、「事業主の努力義務」とありますので

個人事業主や主婦(主夫)が加入する個人型DCの場合は

個々人が責任をもって、運営管理機関を選択、評価し

必要に応じて変更することになります。

これはかなり面倒な作業ですが、上記の長期コストを考えると、

必要なら変更もいとわない、という方針がいいですね。

職域NISAも同じではないか?

確定拠出年金ではありませんが、NISA(少額投資非課税制度)にも

職域NISAというような、金融機関に囲い込まれる恐れがある

場合があります。

こちらも確定拠出年金と同様のリスクがありますので、

今後NISAを恒久制度としていくならば

こちらも定期的に評価、変更していく努力を

企業側に求める必要はあろうかと思います。

職域NISAの同様のリスクについては

過去こちらの記事に書きましたので

興味があればご覧ください。

「天引きNISA」「職域NISA」はサラリーマンの敵か味方か。確定拠出年金とどう違う?