納得いく最適アセットアロケーション(資産配分)とは?

こんにちは。林FP事務所の林です。

アセットアロケーション(資産配分)を決めるために、理論的な根拠となる最適化計算をしてみました。

理論ですべてが決まるほど投資は簡単ではないですが少なくとも1度は、できれば何度も計算して自分なりに結果に納得しておく必要があります。

平均分散アプローチ

期待リターン、リスク(分散)と相関を使って最適ウェイトを計算する、

いわゆる「平均分散アプローチ」でアセットアロケーションを計算しました。

この方法のメリットは

- 多くの場面で使われているので、比較検討しやすい

- Excelで計算できる

というところ。

具体的な計算方法は「年金運用の実際知識」などを参考にしてください。

早速やってみます。

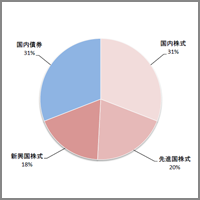

まずはよく使われるGPIFのデータですが…

期待リターンやアセットクラス間の相関係数などは

各書籍、ブログなどを拝見している限り、

GPIF(年金積立金管理運用独立行政法人)のデータを流用することが

多いようですね。

ネットで入手可能な期待リターンとリスク、相関係数のデータ

(じゅん@さん、ありがとうございます)

を拝見しましたが、残念ながらGPIFのデータが最新ではなかったようなので、

まずは本家GPIF(年金積立金管理運用独立行政法人)のデータ(2014年時点)を参考にしました。

で、実際に最適化してみると…

- リスク拒否度:0.05

のようなポートフォリオが現れ、

そこからニッチもサッチも行かなくなってしまいました(汗)

どんなにリスク拒否度を変えても、

GPIFが公式発表しているポートフォリオに

近づくことすらありません。

後で述べるように計算手順自体は間違えていませんので、

恐らくGPIFは平均分散アプローチとは別の方法で

資産配分を最適化計算している可能性があります。

また、楽天証券の山崎氏によれば

「GPIFは過去30年に渡るデータからリスク等を算出していて

現状にそぐわない点もある」

ということですのでこのGPIFのデータを用いる事自体に

少々ムリがあるのかもしれません。

山崎氏推奨のKKRのデータで計算

気をとりなおして、

ほったらかし投資術 インデックス運用実践ガイド (朝日新書)

に記載のデータを使って計算しなおしてみました。

こちらはリスク拒否度とともに

最適化後の数値も掲載されており、

検算ができます。

で、詳しくは本を読んでいただいたくとして

資産配分の例として本書では

国内株50%+先進国株50%

を挙げていますが、僕としては

- もう少しリスクを取りたい

- 日本株に50%も入れたくない

- 新興国に重点配分したい

で大きなリターンを取りたい希望(野望?)

があったのでいろいろ試行錯誤しながら

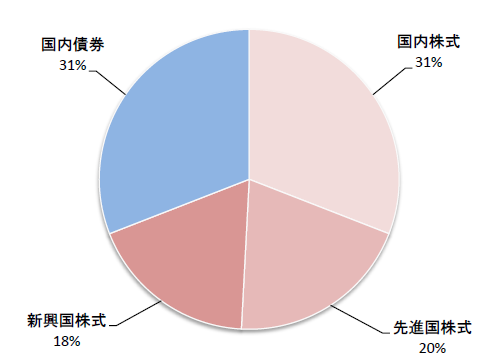

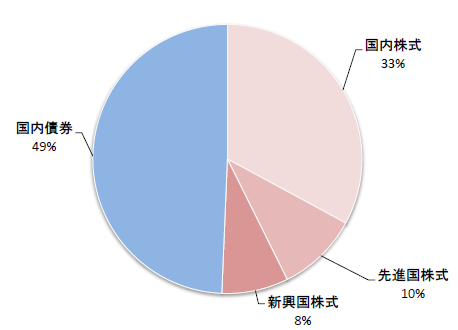

こちらのような配分を算出しました。

- リスク拒否度:0.01

- 期待リターン:4.8%

- リスク:13.02%

- 最適化条件:国内債券=国内株式

奇跡的に(?)非常に綺麗な配分となりましたが、

実はカラクリがあって、最適化の制約条件に

- 国内株式と国内債券の割合を同じとする

を加えています。

勝手な制約条件を付けるのは邪道といえば邪道ですが、

自分で理解している分には問題ないと思いますし、

これにより自分としては絶妙なバランスの

資産配分となったわけですから

一概に悪いとは言えません。

そもそも平均分散アプローチによる最適化自体が、

正解というものがない世界を手探りする

ツールに過ぎないわけですから

理論という単純化されすぎた原理原則に溺れて

目的を見失うことのないようにしたいものです。

さて、このアセットアロケーションを眺めると、

- 国内株:外国株=43%:57% となり、山崎氏推奨の4:6〜6:4の範囲内となる。

- 国内株より外国株の割合が大きく、ニーズにマッチする

- 新興国の割合も要望どおり高い

- 外貨が半分未満

という感じで、首尾よくツボにハマる結果となりました^^

ただ、実際に運用する場合、

資産全体のリスクが13%強と比較的大きなため、

国内債券の割合をもう少し増やすなどの改良は

必要かもしれません。

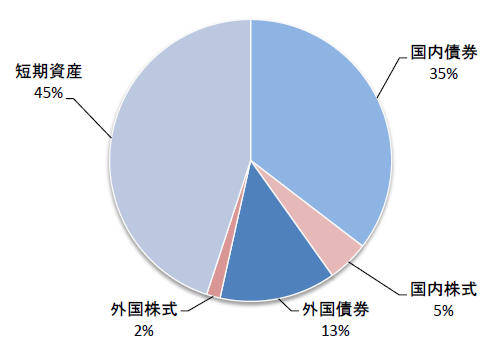

例えば国内債券を50%とするなら、

こんな資産配分が出てきました。

- リスク拒否度:0.01

- 期待リターン:4.0%

- リスク:10.41%

- 最適化条件:国内債券=50%

先ほどよりリターンもリスクもマイルドになりましたが、

先進国株0%というのは面白いですね。

国内と新興国がピッタリ半分ずつというのも、

なんだか意味深です。

債券が多いぶん、残りはアグレッシブに運用するというのも

なんだかワクワクして面白いかも知れません。

アセットアロケーションに正解は無くて、

条件を変えながらいろんな結果を眺めるとともに、

運用しながら塩梅(あんばい)を探るしか

ないのかな、と思っています。

もちろんこれは僕の考えでの一例に過ぎませんので、

個々の投資家それぞれで別途検討して

配分について納得する必要があろうかと思います。

最後におまけで、

こんな資産配分をのせておきます。

2015年から元本保証型の物価連動国債の個人向け販売が

解禁されますが、物価連動国債の

利回り=2%(コアCPIを毎年2%上昇させる目標が達成される条件)

リスク=4%(データが無いので大雑把に。あるのかな?)

と想定したときの資産配分です。

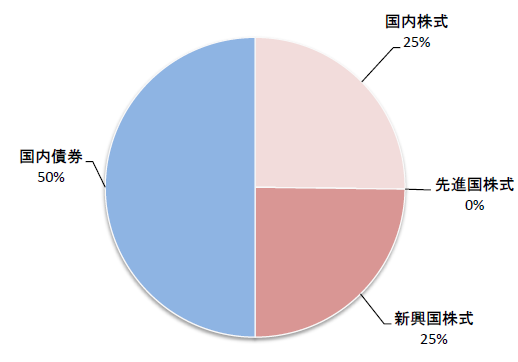

- リスク拒否度:0.015

- 期待リターン:4.2%

- リスク:9.30%

- 最適化条件:国内債券=国内株式の1.5倍

リスクが10%未満でリターンが4%以上という、

保守的ながらまずまずの結果がでました。

平均分散アプローチの注意すべき点

投資経験の豊富な方は、理論の限界というのを

肌感覚でよく理解していると思いますが

平均分散アプローチにも当然のように限界があります。

平均分散アプローチの注意すべき点は

- 期待リターンや相関など、前提となる数値が変わると結果も大幅に変わる

- リスク拒否度は少しの変更で結果に大幅に影響する

- 複雑な現実を「理論」というシンプルな場に投影しており、あくまでも投資の一側面を表現しているに過ぎない

というところでしょうか。

ただ、一側面とはいえ理論というフィルタを通して

投資を眺めるのに、平均分散アプローチは大変便利な方法であることも

同時に指摘しておかなければ不公平というもんでしょう。

投資という非常に複雑な形をしている現象を、

多角的に捉えるために、一つの重要な「面」を構成している

とでもいえば分かりやすいかもしれません。

なお、理論面で大変分かりやすい書籍を提供して頂いた

山崎氏には深く感謝いたします。

この記事をお読みのあなたもぜひ、

トライしてみてください。

計算にあたっては、

ほったらかし投資術 インデックス運用実践ガイド (朝日新書)

や、

国家公務員共済組合連合会(KKR)の

公開データなども参考にしてください。

いろいろお教えいただきありがとうございます。

理論に基づく考察大変参考になりました。私の意見として以下の2点の事を感じました。

①資産のアセットアロケーションを考える時には、現時点での流動性資産以外の資産や、自分自身の人的資産も考慮する必要があるのではないでしょうか。

若い方の場合、日本の会社から給与を得てゆく事になりますし、日本の不動産に投資することになります。そうしますと、流動性資産ではもう少し海外の比率を多くしてもいいように思います。

②現在の日本の国家債務が終戦直後のころにレベルにある事を考えますと、終戦前後に起きた経済的イベントに類することが起きてゆく可能性があります。

そうすると、合理的にはその頃の株式・通貨・債券の変動を見込んでポートフォリオを考える必要があるかもしれません。それが難しい場合は、その時何が起きたか・現在の政府の政策が何を目指して目指しているかなどを勘案し、今後の動きを予測してアセットアロケーションを組まねばならないのではないかと思います。

そうすると、理論的に導かれるアセットアロケーションの組み合わせとは相当に違うものが出来上がるような気がします。

なかじま様

いつもコメントありがとうございます。

なかなか素晴らしい視点だと思います。

前提として、記事にも書いたとおり理論といっても

仮定次第で結果は異なりますし、

平均分散そのものも完璧というものでもありません。

ですので、ご指摘の①、②は共に概略として正しいです。

①について、よく言われるのが人的資本が減少する高齢期は

リスク資産比率を落としましょうということですね。

日本の会社からの給与、日本の不動産への投資も

個々人の投資判断にあっては、もちろん考慮すべきテーマです。

(マイホームの購入を、投資基準で判断している人は

少なそうですが。。)

②について、大枠として問題ないと思いますが

個人的に気になる点としては

予測しようとしても、それが正しいという確証がありません。

ですので、予測は外れてもいいという前提で組む必要があります。

(あたっても外れても大損しない配分がベター)

歴史を参考にするのはもちろん賛成ですが

未来が過去の歴史通りに動くという保証もない、

というもどかしさもあります。

> 理論的に導かれるアセットアロケーションの組み合わせとは相当に違うものが出来上がるような気がします。

そうだと思います。

ただ、上でも指摘しましたが「理論」と「唯一解」とは

別概念だということはご理解ください。

同じ理論にもとづきながら、全く違う資産配分で投資する、

ということは普通にありえますので。

例えば国家債務が維持できないレベルにまで膨張し、

もろもろのフェーズを経過しながら日本株が暴落する

と予測したとします。

その場合、日本株式クラスの期待利回りは0またはマイナスですから、

その前提を元に資産配分を計算すれば、

日本株への配分は「理論的に」「ゼロ」になります。

ただ、こうした予測の背景に常にあるパラドックスは、

下落を予測するなら事前に空売りすればいいという話で

もし空売りできないなら、本当の意味で予測は出来ておらず、

その時点で前提条件に立ち返ることになります。

ですから、予測は難しいというスタンスを崩さずに、

ある意味「ナイーブ」に資産を配分するのが

普通にできる「ベストに近いベター」な投資だというのが

僕の考えです。

もちろんこれは一般的な条件での話で、

(合法的な?)インサイダーを持っている人はまた別です。

予測ができる、できないの二元論でもなく、

どこまで予測できる、できないかの線引もまた、

個々人の投資判断といえます。

僕にできるのは、個々の投資判断を補強し、

「その人が納得行く」投資ができるよう、

手引することだと思っています。

丁寧なご回答をありがとうございます。 私もご回答いただいたことを参考に、自分のポートフォリオをさらに考えていきたいと思います。

ところで、今日、物価連動国債をどこで買えるか少し調べました。 とっくにご存知とは思いますが、もし参考になれば・・・・。

野村證券

額面100として、第17回債(残8年)106.45 18回債(残9年)106.45 19回債(残9年8か月)106.95。 この3種類のみ。すべて10年債。

10万円以上、10万円刻みで購入。

すべて金利は額面に対し0.1%。償還時、額面保障。途中売却は時価で野村が買う。

途中売却は本年は無税だが、来年からは譲渡所得全般に入り20%。償還差益も現在は18%の源泉徴収だが、来年からは20%(?ここは確認しませんでした)。

以上です^^。

物価連動国債の情報、ありがとうございます^^

(そこまで手が回ってなかったので、助かります)

でも、どれも投資対象としては微妙な感じですね…

通常の国債もそうですが、人気が出すぎて

(というか日銀が買いしめて)

高騰し、マイナス金利状態ですね。

現状は個人向け国債10年か、

あるいは今後も金利が下がると考えて

債券インデックスにするか…

という感じですね。

課税に関してはこちら

https://h-fpo.com/?p=2536

の話ですかね。

実は、償還については野村で明確に確認することが出来なかったのですが、来年度からは償還時も譲渡益扱いになるとネットで(どのページだったか忘れたのですが)見たのです。 現在は、割引債と同じようです(どうも野村の対応した人もしっかり分かっていないよう・・・^^;)。

あいまいで申し訳ありません。

追加です^^;。

私は、物価連動国債、悪くないと思いました。

実は、(旧)個人向け国債変動利付10年を持っていますが、固定金利10年国債のマイナス0.7%ぐらいの金利です。従ってもうだいぶ金利などは、ほぼついていません。

そこに同じぐらいのプレミアで0.1%も金利が付いているのです。償還時元本増加分に課税されるとはいっても、国債金利にも源泉徴収はされますから個人向け国債も同じことで、現在の上乗せ分は有利なレベルではないかと思います。

なるほど。

中途売却、満期償還によっても変わってくると思いますが、

もう少し調べてみても面白そうですね。

ちょうど、野村証券に行く用事があるので、

ちょっと聞いてみます。

いい気付きを頂きました。

ありがとうございます^^