つみたてNISA(H29年度税制改正・H30年施行)の要点まとめ

金融庁から平成29年度税制改正要望項目が上がってきました。

来年(2017年)では、つみたてNISAなるものを要望しているようですが、はたしてその中身はどのようなものなんでしょうか。

(追記)12月に、政府から税制改正大綱が出ましたので、内容をアップデートしました。

目次(タップでジャンプ)

平成29年度税制改正要望項目(金融庁)の中身

金融庁が出した平成29年度税制改正要望項目の目次をみると、

- 活力ある資本市場と家計の安定的な資産形成の実現

- 金融のグローバル化への対応

- その他の重要項目

の大きく三つがあり、個人に関係があるのは一番上、(安定的な資産形成)の項目です。

その中でもさらに3つに分かれていますので、それぞれポイントを見ていきましょう。

少額からの積立・分散投資の促進のためのNISAの改善

ここのポイントは、

- つみたてNISAの創設

- 現行NISAの非課税期間終了時の対応

の二つです。

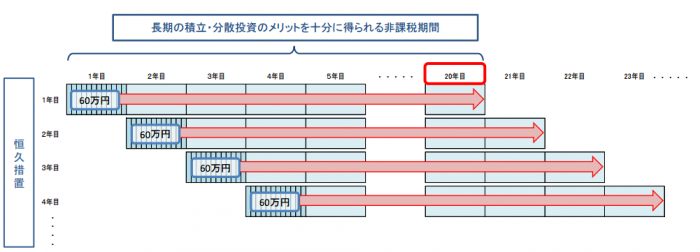

つみたてNISAとは

今回の要望項目の目玉といってもよさそうな、つみたてNISAの創設要望です。

つみたてNISAとは、現行のNISAに似た制度で、長期の積立を前提とした非課税口座という位置付けです。

つみたてNISAのイメージ

(金融庁の資料より抜粋)

ポイントは

- 年間投資(買い付け)上限額が40万円、非課税期間20年

- 長期の積立、分散に適した一定の投資商品(分散投資型、非毎月分配型ファンド等で、信託契約期間が無期限または20年を超えるもの)

現行NISAとは選択的に利用可能(※1)- 非課税期間終了後、新たな非課税枠への移管(ロールオーバー)は、上限なしで行える(※2)

- 恒久措置

です。

つみたてNISAのメリット、デメリットについてはこちらの記事にまとめましたので参考にしてください。

↓

【保存版】2018年から始まるつみたてNISA、10のメリットとデメリット

現行NISAとの併設となり、選択的に利用となるので、

目的に応じてどちらを使うか?が悩みどころになりそうです。

今後、NISAはつみたてNISAに一本化されていきます。

NISAはつみたてNISAに一本化されていくことが予想されます。

恐らくですが、現行NISA(非課税期間5年の)制度は

何も言わなければ2023年分で終了しますから、

その後はつみたてNISAだけになる流れだと思われますが、

つみたてNISAも恒久制度ではなく、現状では

あくまでも時限制度となっています。

どのみち年間投資額が40万円を超えないなら

非課税期間が20年間と長期にわたり

非課税メリットが大きくなる可能性が高いので

現行NISAよりつみたてNISAの方が

メリットが大きくなる可能性があります。

あと細かいことですが、非課税期間が20年と長期にわたりますから

証券会社等から、つみたてNISA口座開設の10年目

15年目、20年目に開設者の住所等を確認することとなっていますね。

ネット上では個人型DC(iDeCo)との違いがよくわからない、

という意見もあるようですが、

個人型DCは60歳まで払い出しできないのに対し、

つみたてNISAは自由に売却、払い出し可能ですので、

その点が根本的に異なりますね。

もし実現したら、

つみたてNISAは60歳までのライフイベント用、

(個人型)DCは60歳以降の老後資産形成用

という使い分けになりそうです。

つみたてNISAとiDeCoにジュニアNISAを加えて

それぞれの違いについて詳しくまとめてみました。

こちらもご覧ください。

↓

iDeCo(個人型DC)、つみたてNISA、ジュニアNISA。一体何が、どう違うの!?まとめと各制度の活用法。

つみたてNISAの開始時期は?

2018年の1月から予定されていますが、

まだ税制改正大綱の段階です。

2017年に税制改正法案提出、

成立後に施行となりますので、

順当にいけば2018年からです。

税制関連法につみたてNISAが盛り込まれ、

2018年1月に開始することが決まりました。

つみたてNISAできる投資信託

まだ正式に決まってはいませんが、

日経新聞に報道がありましたので、

要点をピックアップしておきます。

(積み立てNISA、手数料ゼロ投信など対象|日経電子版)

- 計画期間が無期限か20年以上

- 毎月分配型は除く

- 購入時手数料は公募株式投資信託はゼロ、ETFは1.25%以下

- 信託報酬は公募株式投資信託は1.5%以下、ETFは0.25%以下

ということのようです。

信託報酬が1.5%以下はちょっと条件が緩いと思いますが、

あまり厳しくしすぎると選択肢がかなり少なくなってしまうので、

この辺が落とし所だったのかなと思います。

実際に選ぶ場合は信託報酬1%未満でいいです。

公募投信かETFかで悩むと思いますが、

公募投信の方がシンプルでいいと思います。

ETFは売買手数料が乗ってくるのと、

スプレッド(売買価格差)という

目に見えにくいコストが乗っているためです。

ETFは信託報酬が低くて一見魅力的ですが

積立することを考えると、

公募投信の方に分があることも多いですね。

具体的には実際の商品が出揃ってから

改めて考えれば良いかと思います。

実際の商品が決まるのは

2017年の10月と予定されています。

現行NISAの非課税期間終了時の対応(※2)

現行NISAでは5年間の非課税期間があり、

それが終了するときは課税口座への払い出しか

翌年のNISA枠に上限の120万円まで移す(ロールオーバー)

ことが可能となっています。

この条件を

- 対象の証券に含み「益」がある場合は、NISA枠+αまで、ロールオーバーできるようにする

- 対象の証券に含み「損」がある場合は、取得価格で課税口座へ払い出し

に変更したい、という要望です。

※2 税制改正大綱で、ロールオーバーの上限額が撤廃されています。

詳しくは以下平成29年度税制改正大綱による補足も参照ください。

いずれも非課税効果が高まるもので

投資家にとってはメリットが大きいですが、

財務省がどう対応してくるかがポイントでしょうね。

特に二つ目の取得価格での課税口座への払い出しが実現すれば、

NISAのデメリットの一つが無くなることになり、

利便性が大きく向上します。

そうなれば実質的な利用者ももっと増えて、

NISAの恒久化が実現みを増すことになりそうです。

平成29年度税制改正大綱による補足

税制改正要望を受けた平成29年度税制改正大綱が

政府与党から上がってきましたので、下記の通り

つみたてNISAのポイントを修正しておきました。

上記※1平成29年度税制改正大綱(2019年1月時点リンク切れ)によれば、

老後の生活など各種のリスクに備える自助努力を支援する公平な制度の構築に向けた検討を行う中で、NISA全体に係る整理を行う。(中略)複数の制度が並立するNISAの仕組みについて、小学からの積立・分散投資に適した制度への一本化を検討する。

ということで、つみたてNISAに一本化する方針のようですね。

(だからといって本当に一本化されるかどうかは分かりませんが)

上記※2 同大綱P22②によると、

非課税口座に設けられた非課税管理勘定に、他の年分の非課税管理勘定又は未成年者口座に設けられた非課税管理勘定から移管がされる上場株式等については、その移管により非課税管理勘定に受け入れる上場株式等の価額(払出し時の金額)の上限額を撤廃する。

とありますから、ロールオーバーは上限額無しでできると解釈できます。

(恐らく法律の専門家が書かれたのだと思いますが、とにかく分かりにくい文章!

僕の日本語読解能力が正しければ…合ってると思います)

金融所得課税の一体化(金融商品に係る損益通算範囲の拡大)

こちらは、先物やオプション取引などのデリバティブ取引や

預貯金等を、現状の上場株式と同様の課税にしようという要望。

実は、特定公社債等については、既に2016年から株式同様、

申告分離課税となっています。

将来的には、

全ての金融資産の確定利益の課税を一本化しましょう、

という話が以前からありましたから、

これはある程度そのまま受け入れられる可能性が

高いと思われます。

上場株式等の相続税評価の見直し等

これは確か前から言ってたことの繰り返しのような気がしますが、

要は、株式は土地や建物に比べて価格変動が大きいのに、

相続手続き中は事実上売却することができず、

相続時点の時価で評価するのはおかしいのでは?

というご指摘。

しかも、土地等の不動産は実際の取引価格より

割り引いた価格(50%〜80%程度)で評価したり、

ゴルフ会員権にしても70%で評価するのに対し、

株式に関しては「時価100%」となるため、

その点においても不利だろうという主張ですね。

要望の結論としては時価から10%割り引いて

相続税評価に用いるのが妥当ではないか、

ということのようです。

これが実現すれば、株式を相続する場合の

相続税が若干緩和されることになるので、

相続税を支払うために株式売却…

というのも少しは減りそうですね。

長期投資であれば親子でずっと持っておく、

などということも考えられますので、

もちろんいい方向ではないでしょうか。

平成29年度税制改正要望 まとめ

個人に関わりある税制改正には

- つみたてNISA

- 現行NISAの非課税期間終了後の対応

- 先物、オプション等の金融デリバティブや預貯金の課税一本化

- 相続時の株式相続税評価額の見直し

が要望されていました。

全体的には歓迎ですが…

全体的には歓迎できる税制改正だと思いますが、

先日、僕もつぶやいたように

つみたてNISAに関しては現行NISAとの選択性となるので、

よけいややこしくならないかな?

というのが気がかりです。

いっそ、制度の目的としてはつみたてNISAのほうが合っているし、

そもそも恒久制度を要望しているのだから、

こっち1本でいってもいいんじゃないかな?

とは思います。

こちらは税制改正大綱で、

一本化の方向ということが示されましたので、

めでたしめでたし…。

僕が使っている証券会社で積立てるなら

こちらからどうぞ。

↓

つみたてNISAを活用するには

このように、2018年からつみたてNISAが始まりますが

結局それをやるべきかどうか、やるならどれぐらいまで必要なのか

というのは個々人の事情次第です。

投資の税制優遇はここ数年でたくさん登場し、

NISA、ジュニアNISA、つみたてNISA、iDeCoなど

たくさんの選択肢があります。

それぞれをどのように組み合わせて活用すべきなのか

その前に一度こちらで重要なことを学んでおいてください。

↓

こんにちは。分かりやすい記事をありがとうございます。

まだ不透明な部分がありますが、税制改正大綱を読んだところ疑問がありますのでよろしければ見解をお聞かせください。

積立NISAのロールオーバーは金額が無制限となると書いてありますが

これは事実上、無期限に非課税が継続できると考えて良いのでしょうか?

現行のNISAの制度ですと、ロールオーバーするとその年の非課税枠を消費してしまうので新規の購入がそのぶん減ってしまいます。

大綱にはその点について書いてないように思えます。

やまやまさん

コメントありがとうございます。

おっしゃる通りの認識で

基本はOKだと思います。

ただ、まだ始まっていない制度で

詳細はこれから決まってきます。

あくまでも大綱は大綱ですので、

そうなる可能性が高いのだろう、

というぐらいに考えておかれるのが

良いかと思います。