iDeCo(イデコ)の引き落とし日と「一時停止」の裏技

こんにちは、林です。

始めている人はご存知かと思いますが

iDeCo(イデコ)の引き落とし日は

26日と決まっています。

これから長い付き合いになるiDeCoには

引き落とし日に関する「裏技」もありますので

26日と合わせて覚えておいて損はないでしょう。

iDeCo(イデコ)の引き落とし日

iDeCoに加入すると多くの方は毎月拠出を選択し

引き落とし銀行を指定した自動引き落としと

なります。

この銀行の引き落とし日はiDeCoの運営管理機関(運管)や

引き落とし銀行に関わらず

- 毎月26日(休日の場合は翌営業日)

と決まっています。

ですから26日の引き落としに間に合うよう

毎月口座残高をチェックして残高不足にならないよう

注意しましょう。

公務員やサラリーマンの多くは

iDeCoの毎月拠出上限が12,000円です。

これを1円でも下回っていると引き落としがされず

iDeCoへの拠出も行われません。

実は「残高不足で拠出されなかった」場合の

罰則は特にありませんので、このことを利用して

年間拠出額を都合よく減らすという裏技もあるんです。

(僕も使ったことがあります)

ということでせっかくですので

年間拠出額のコントロールについて

もう少し詳しく見ていきましょう。

iDeCo(イデコ)への拠出が厳しい場合に使える技

ライフプランがしっかりできていれば

拠出が厳しいなんてことにはならないと思いますが

なんとなくイデコを始めた人や突発的なイベントで

お金が必要になった場合は

拠出額の変更が必要になるかもしれません。

その場合、いきなり裏技に頼らず

まずは正攻法を考えてみましょう。

裏技は最後の手段としてとっておきます。

イデコの掛金額を減らす

iDeCoは毎月の掛金額を指定し

その金額を毎月自動で引き落とします。

2018年から新たに年単位の拠出も

認められるようになりましたが実態としては

毎月拠出が多いのではないでしょうか。

そこで、拠出が厳しくなったらまず

この掛金額の変更を検討しましょう。

これが一番王道ですので。

掛金額変更のポイントは

- 毎年1回のみ変更可能

- 被保険者種別(1号、2号、3号のこと)変更にともなう掛金額変更は、上記回数に含まれない

- 掛金額変更は「加入者掛け金額変更届」を提出する(詳しくは「規約・届書様式|iDeCo公式サイト」を参照)

です。

掛金額の変更は年1回だけですので

よく考えて変更するようにしてください。

無理をするのはよくないですが

後述の裏技も使えますので

ちょっと多めに拠出しておくという戦略は

一応アリでしょう。

できればライフプランを作成し

少なくとも5年後、10年後を見据えて

計画的に拠出(掛金額を決定)

されることをお勧めします。

年単位の拠出に変更する

上でちらっとお話しましたが

2018年1月からiDeCoの拠出方法として

新たに年単位拠出も認められるようになりました。

詳しくはいろんなサイトで解説してますし

僕もこちらの記事で書いていますので

確定申告・年末調整に必須のiDeCo掛金払込証明書と2018年からの拠出年単位化について

詳細は省略しますが、要は

「年内であれば後出し可能」

ということです。

具体的にどういう感じで使えるかというと

例えば毎月の給料は生活費で使いきるけど

ボーナスはまるまる手元に残っているような場合。

これ、ありがちですよね。

このような場合、iDeCoの掛け金を

「ボーナス月だけ拠出する」

などということが可能です。

ただし「後出し」と言ったとおり

毎月掛け金を拠出したと計算して

「まだ拠出していない分」までしか

出すことができません。

例えば掛金額が12,000円/月の場合

1月にその年の1年分144,000円を

一気に拠出する事はできないんです。

逆に、12月に144,000円一気に拠出することは出来ます。

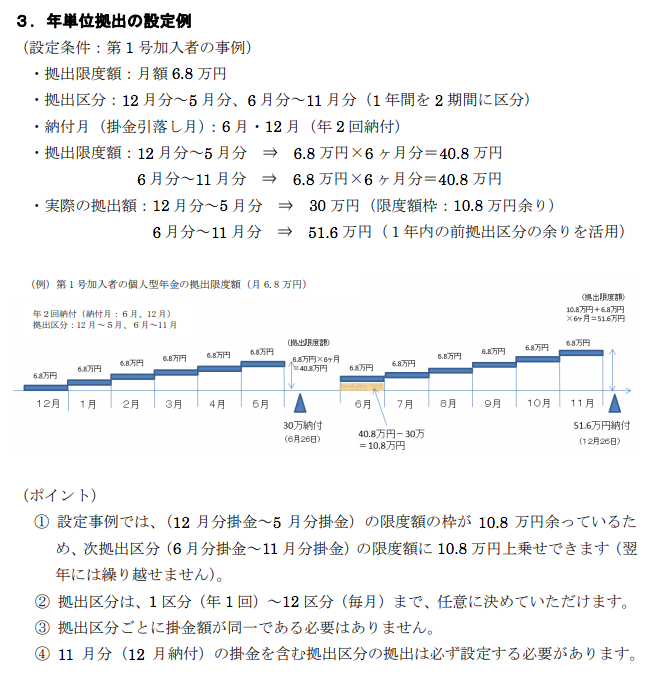

国民年金基金連合会(国基連)の

事例が分かりやすいので

こちらに引用しておきますね。

こんな感じで使えるということです。

1年を任意の区分に区切って拠出できるようになりますが

その区分の最後の月の引き落とし日が

毎月拠出と同じ26日になります。

後ほど詳しくお話しますが拠出額ゼロの月は

国基連の手数料103円/月もゼロになるので

その分有利との見方も可能です。

(デメリットもあるので総合的に考えましょう)

ただし思いつきでやっていいのではなく

事前に「加入者月別掛金額登録・変更届」

を出す必要があります。

また年単位拠出といっても結局は自動引き落としですから

残高不足などには注意してください。

柔軟な計画が可能になり拠出しやすくはなりますが

計画的に行う必要がある点については

毎月拠出とあまり変わりません。

あえて引き落とし口座残高を減らす

ここからが裏技になりますが

iDeCoの毎月拠出で残高不足等の理由で

引き落としが出来なかった場合、その月の拠出

(正確には引き落とし日の月の先月分の拠出)

はなかったことになります。

このiDeCo制度の穴(?)を利用して

年間拠出総額を調整することも可能です。

例えば自営業者等の第1号被保険者の場合

最大月68,000円拠出が可能です。

結構、大きいですよね。

今は事業が好調だけど、一時的に環境が悪くなって

売上が伸び悩む…というのはよくあります。

そのとき、手元に少しでもキャッシュがあると

ありがたいものです。

例えば僕は月67,000円拠出していますが

年末あたりでお金が苦しくなってちょっと

10万でも20万でも手元資金が欲しい場合

11月と12月の残高をゼロにして

あえて拠出しないという選択ができます。

ありがたいことに今は毎月拠出できていますが

過去、大変苦しいときなんかは

このような裏技も駆使しながら

調整を図ることもありました。

企業型確定拠出年金では不可能ですが

iDeCo、つまり個人型確定拠出年金であれば

個人の裁量でこのようなことも出来てしまうのです。

いざというときのために

覚えておいて損はありません。

iDeCo(イデコ)に拠出しない場合のメリットとデメリット

ただ、だからといって気楽にiDeCoの

拠出額を調整するのは考えものです。

拠出しない場合のメリット、デメリットを

確認しておきましょう。

【メリット】拠出しない月はiDeCoの手数料が少なくなる

iDeCo固有の毎月の手数料を

こちらの表にまとめます。

| 毎月手数料 | 金額 | 拠出あり月 | 拠出なし月 |

|---|---|---|---|

| 運営管理機関 | (運管毎に異なる) | ◯ | ◯ |

| 国民年金基金連合会 | 103円 | ◯ | |

| 事務委託先(信託銀行等) | 64円 | ◯ | ◯ |

運営管理機関(運管)が徴収する手数料は

それぞれの運管により異なります。

ネット証券で人気のあるSBI証券や楽天証券の

iDeCoであればこの手数料は無料です。

一方、国民年金基金連合会や事務委託先が

徴収する手数料は表の通りです。

(ただし、場合によって数円単位で異なることもあります)

うち国民年金基金連合会の手数料は

拠出があるか無いかで異なり拠出がなければ

徴収されません。

そのため、拠出しない月は手数料が103円だけ

少なくなるのです。

これは年単位拠出であっても

口座引き落とし不可であっても

同じことです。

ここで考えられる戦略として例えば

定期預金などを購入する場合です。

現在の定期預金の利回りは年利0.02%と

相変わらずの雀の涙です。

毎月68,000円拠出したとして

その68,000円に付く利息は

1年でわずか13.6円にしかなりません。

ならば、国民年金基金連合会の手数料103円が

なんだかもったいない気がしますよね…。

そこで年単位拠出を活用して

12月に一括拠出するようにすれば

103円x11ヶ月分=1,133円が

浮くことになります。

毎月拠出しても12月に一括でも

所得控除額に変わりはありませんので

節税メリットも活かせます。

iDeCoの元本確保型商品を狙っている人は

この点も押さえておきましょう。

ただしこれは利回りが簡単に計算できる

元本確保型商品ならではの考え方で

株式投信などのリスク商品はまた違います。

株式投信では、期待収益率が3%から6%などと

定期預金とは比べ物になりません。

68,000円の6%は4,080円ですから

103円払ってでも積み立てておくメリットはある

とも考えられるのです。

このあたりは個人の価値観や

投資家としての考え方にも依存しますので

個別に検討を加えてください。

【デメリット】所得控除額が減り、減税効果も減る

一方で拠出をしなかった場合のデメリットは

iDeCoのメリットの裏返しになります。

iDeCoのメリットをもう一度復習しておきましょう。

- 拠出額は全額所得控除可能

- iDeCo口座内は利益非課税

- 受取時の税制優遇(退職所得控除、公的年金控除など)

の大きく3つがありましたね。

詳しくはこちらの記事も参考にしてください。

2017年から皆年金の個人型確定拠出年金(個人型DC/iDeCo)で気をつけるべきこと。

拠出をしないというのはこれら3つのメリットを

直接的、間接的に捨てることになります。

本来得られるはずのメリットを捨てるのはデメリットといえます。

そのデメリット以上のメリットが無い限り

拠出は続けたほうがいいですよね。

iDeCo(個人型確定拠出年金)は

最後に「年金」と付いているとおり

老後の大切な資産(年金)となります。

その準備を今からしているんだということを

改めて意識しておくことが大切でしょう。

iDeCo(イデコ)の引き落とし日と活用裏技まとめ

単なる引き落とし日だけかと思いきや

意外と長い記事になってしまいましたが(笑)

拠出の方法一つとっても、このように深い考察ができます。

といって、尻込みする必要は全くありません。

最初にしっかりライフプラン等で拠出計画して

始めてしまえば、あとはラクなものです。

ぜひこの記事をキッカケにiDeCoの

活用を検討してみてください。