1500万円貯めている人は知っている、収入「以外」の習慣と金融資産の密接な関係。

収入が多ければ多いほど、貯蓄(金融資産)も多そうだ。

というのは、シンプルに想像しやすいですが、

果たして実際にはどうなんでしょうか。

また、収入とは関係なく資産が増える要因があるとしたら、

それは一体なんなんでしょうか。

今回はデータを元に、分析してみました。

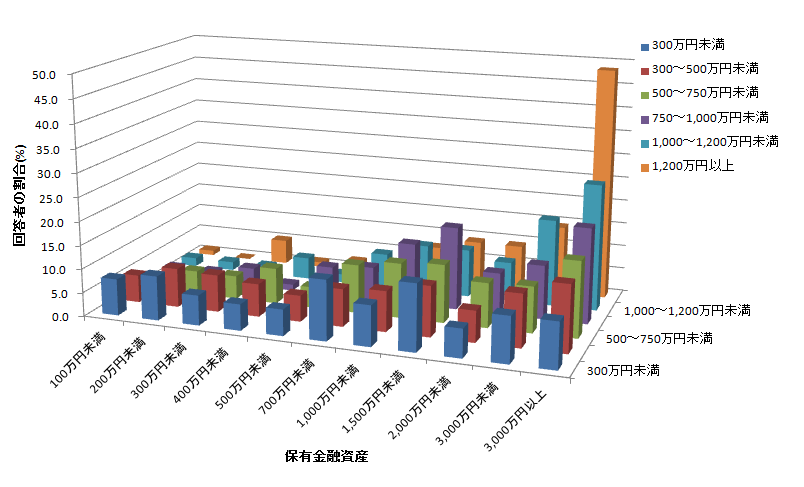

収入と金融資産にはどのような関係があるか?

ではまずお決まりの、収入と金融資産について

金融広報中央委員会(知るぽると)がまとめた

家計の金融行動に関する世論調査[二人以上世帯調査] 平成27年調査結果

のデータを見てみましょう。

横軸が保有金融資産、奥行き軸が収入、

高さ軸が各回答者の割合となっています。

これを見ると、例えば3000万円以上の資産で見れば

収入が多くなるにしたがい、割合も多くなります。

3000万円以上の金融資産を保有するのに

収入はかなりの影響がある

ということがわかりますね。

一方で、1500万円未満でみると、

それほど強い相関は見られず、

どの収入帯でも似たような傾向が見られます。

特に、資産が500万円から1500万円の間では、

収入と資産の間に強い相関は見られません。

これはどういうことかというと、

500万円から1500万円の間でいえば

貯められるか貯められないかは

収入によらず他のことが影響しているかもしれない

ことを示唆しています。

ではその「他のこと」とは一体なんでしょうか。

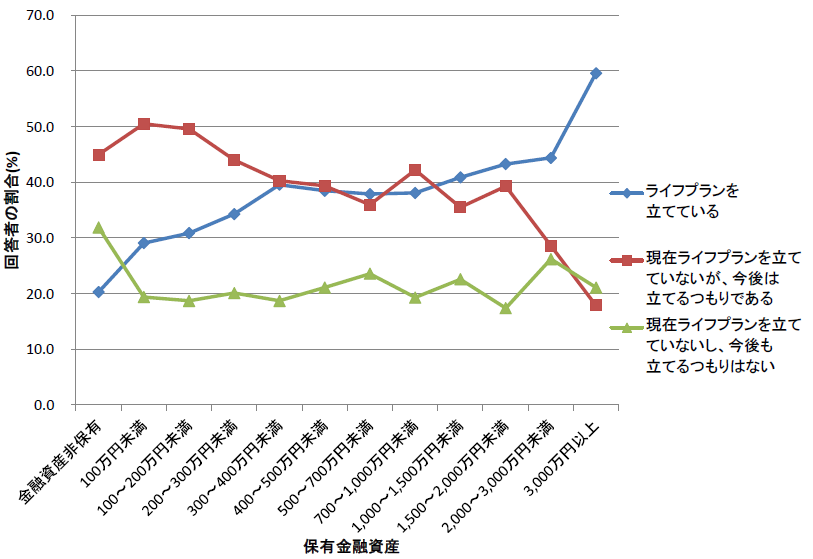

ライフプランと金融資産の関係

では次に、ライフプラン(生活設計)を立てているかどうかと

金融資産との関係を見てみましょう。

(※ 元データでは「生活設計」(知るぽると)となっていますが、ライフプランと同義であるため、ここでは「ライフプラン」に統一しています)

これを見れば明らかに、

- 保有金融資産が多ければ多いほどライフプランを立てる人が増える(青)

- 保有金融資産が多ければ多いほどライフプランを保留する人が減る(赤)

という傾向がわかります。

保留というのは今はライフプランを立てていないが、

今後、立てるつもりの人(赤)を差しています。

さて、これはどういうことなのでしょうか。

金融資産が増えてくると、「ライフプランを立てなきゃ!」

と思う人が増えるかというと、そうではないと思います。

より自然な解釈としては

ライフプランを立て、その資金計画を元に行動することで

自ずと資産が増えていく、ということではないでしょうか。

このデータは、ライフプランが非常に大きな価値を秘めていることを

示唆しており、また、資産家であればあるほど

そのことに気付いている様子が伺えるのです。

もう一度いうと、資産家だからライフプランを持つのではなく、

ライフプランの価値に気付き、それを実行に移したから

資産家になった可能性があるということですね。

この点は実はAllaboutの記事で指摘されており、

今回この記事にヒントを得て深掘りしてみました。

素晴らしい記事ですので、

こちらも参考にしてください。

では資産を貯めている人は、しんどい思いをしているのか?

「確かに資産は魅力です。でも、ケチケチして貯めるのはいやです。」

というご意見も出そうですよね。

僕もケチケチするのはイヤですし、

そういうことを相談者の方へお勧めするのも

どうかと思います。

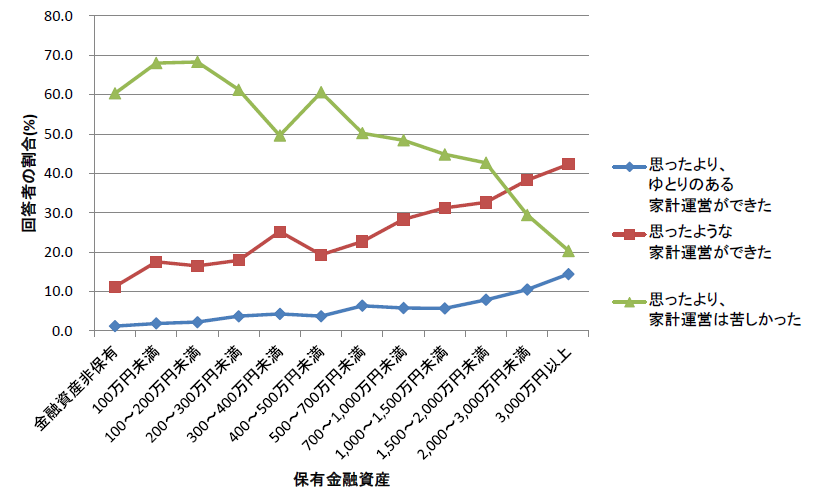

ではこちらのデータはどうでしょうか。

これは、各世帯に

- 思ったより、ゆとりのある家計運営ができた

- 思ったような家計運営ができた

- 思ったより、家計運営は苦しかった

のいずれかを尋ね、各世帯の保有金融資産別に

分類したグラフです。

明らかに、保有金融資産が多い方が、

ゆとりのある家計運営ができている実態が分かります。

一見「当たり前じゃ?」って思いませんか?

確かに一番最初のデータで、

1500万円以上の金融資産と収入には

明らかな相関が見られました。

ですので、資産が3000万円以上の世帯であれば、

ゆとりのある家計運営ができるのは収入によるのかもしません。

ですが、500万円から1500万円の資産帯では、

収入との明確な相関は見られません。

ということは、

収入が多いからゆとりのある家計運営が出来たと

結論するのは難しい、ということです。

一方で、ライフプランを立てているかどうかについては

明確な相関があり、資産が増えるに従い、

ライフプランを立てている人も増えます。

ということは、ライフプランを立て、それを元に行動することで

ゆとりのある、もしくは思った通りの家計運営ができた

可能性が高いというのが自然な解釈だと思います。

まとめ

どういう人が資産が多いのか、

どうやったら資産が増えるのか

誰しも非常に気になるところだと思います。

今回、保有資産と収入やライフプランの

有無のデータを見ながら、

その理由を探ってみました。

結論として

- 1500万円以上の資産の場合、収入が影響する可能性がある

- 500万円から1500万円の資産の場合、収入よりもライフプランの有無が影響する可能性がある

- 家計運営の巧拙は収入ではなく、ライフプランの有無によって決まる可能性がある

ということが、今回のデータから見えてきました。

もちろん統計データというのはあくまでも統計であって、

あなたの行動や可能性を制限するものではありません。

例えばデータを個別に見ていけば、

収入が1200万円以上あっても

まったく資産の無い人もいますし

収入300万円未満でも3000万円以上の

資産を保有している人もいるわけです。

だから現状を悲観したりする必要はまるでなくて、

ご自身の現状を把握した上で、傾向を元によりよくなる

方向を目指せばいいということです。

逆に収入がいくら多くても

ライフプランを作らずに場当たり的に行動していると

全然資産が増えないという状況も

十分ありえます。

それを解く鍵の一つが、

ライフプランの有無だろうということを、

データが示しているということですね。

特に、資産1000万円を超えるためには

ライフプランが役に立つ可能性が高い。

ライフプランにはそれぐらい大きな効果があるということを

これらのデータが示していると言えます。