銀行の手数料をゼロに。投資家ならば、回数無制限、振込手数料無料のこれを使おう。

先日は「SIMロック解除の節約」をお話しましたが、

節約続きということで今日は

銀行の振り込み・入出金手数料について。

こうした手数料も、毎回払っていると

チリツモで大きくなっていく、

もったいない費用の一つです。

出来る範囲で、

節約していきましょう。

前回同様、

全てのサービスを網羅するというよりは

僕の独断と偏見(?)で

実用的な解決法をお話します。

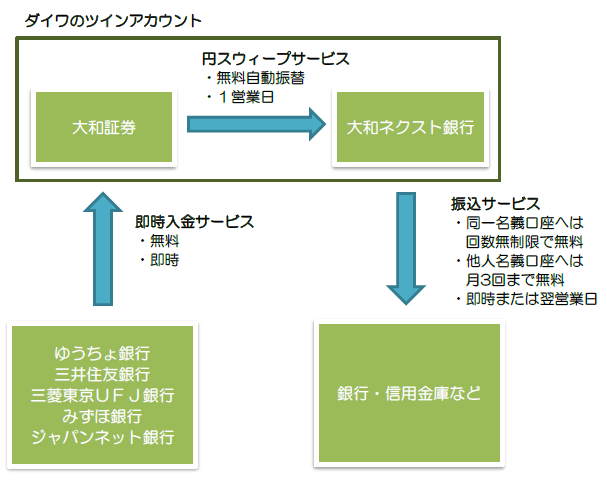

振込手数料無料の仕組み

結論から先にいうと、

「大和証券と大和ネクスト銀行(ダイワのツインアカウント)」

を活用します。

仕組みはこうです。

振込元の銀行から大和証券へ、

大和証券から大和ネクスト銀行へ、

大和ネクスト銀行から振込先へ。

という流れです。

条件を満たせば全て無料でできますので、

振込手数料がかかりません。

こうした仕組みを持つ証券会社と銀行には、

他に

などがあります。

ポイントは証券会社とその連携銀行を

うまく活用する、ということですね。

今回はダイワのツインアカウントを使って

手数料を無料にする方法をご紹介します。

回数無制限で振込・資金移動の手数料を無料にするには?

利用には、いくつか条件があります。

- 全ての銀行・信用金庫の手数料を無料にできるわけではないこと

- 振込元から振込先への資金移動に通常より日数がかかる場合があること

ツインアカウントについて詳しくは

ダイワのツインアカウントのページを

ご覧頂くとして、

今回の資金移動の話に関係してくるのは

無料となる口座の組み合わせと、遅延です。

口座の組み合わせは、

振込元が

- 大和ネクスト銀行

- ゆうちょ銀行

- 三井住友銀行

- 三菱東京UFJ銀行

- みずほ銀行

- ジャパンネット銀行

振込先が

- 本人名義の口座は回数無制限で無料

- 他人名義の口座は1ヶ月3回まで無料

となります。

もうひとつ注意点として、

円スウィープサービス(自動振替)による遅延です。

簡単にいうと、

大和証券に入金したお金は1営業日後に、

大和証券で株式を売却した資金は3営業日後に、

それぞれ大和ネクスト銀行の普通預金に

自動的に振替されます。

大和ネクスト銀行から他行への振込は、

振替後に可能になる、というわけですね。

ですので

「今スグ振り込みたい!」

という用途には向かない場合があります。

計画的な利用に向く方法といえるでしょう。

もちろん、大和ネクスト銀行から

他行への振り込みは営業時間内であれば即時ですから

うまく活用してください。

言葉だけでも分かりにくいと思いますので

実際に少しやってみましょう。

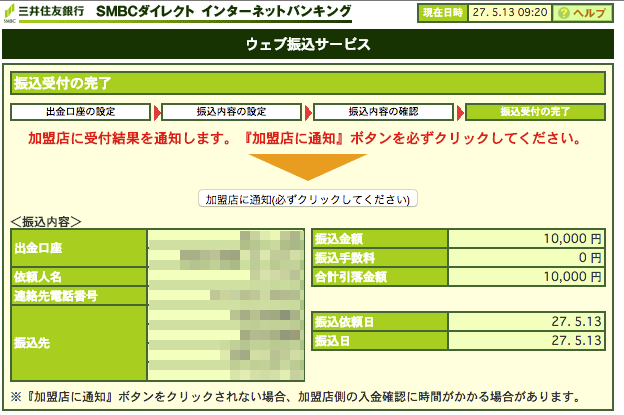

例として、三井住友銀行から

1万円を他行に振り込みたいとします。

まず、大和証券の入金サービスを利用して、

三井住友銀行から入金します。

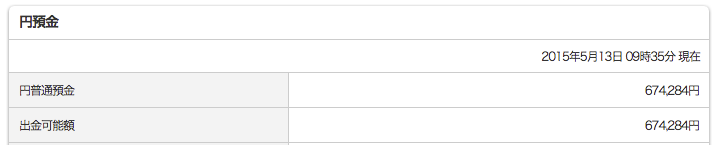

ご覧のとおり、振込手数料は無料です。

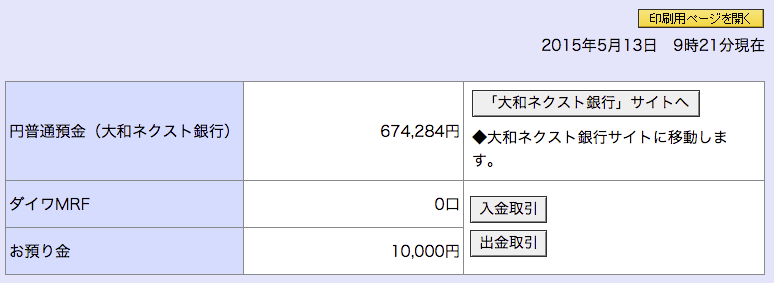

この時点で、大和証券内の残高がこちらのようになりました。

当然、まだ大和ネクスト銀行内の残高は増えていません。

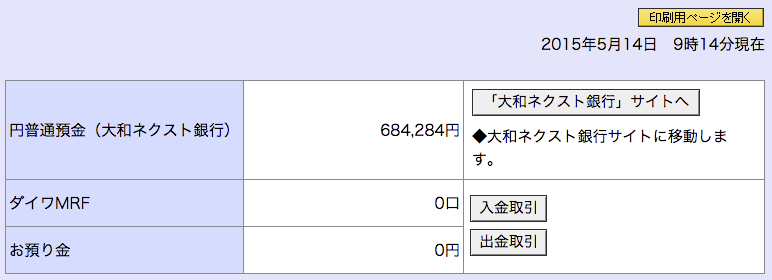

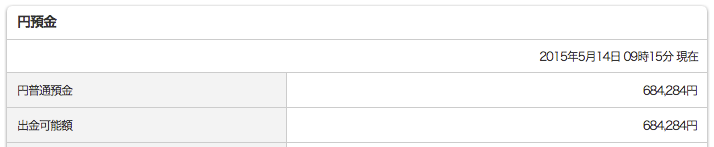

翌日、大和証券と大和ネクスト銀行の残高は

こちらのようになりました。

いずれも円普通預金が昨日より1万円増えています。

大和ネクスト銀行の出金可能額も1万円増えていますので、

あとは大和ネクスト銀行から他行へ振り込めばいいだけですね。

大和ネクスト銀行から他行への振込は

本人名義であれば回数無制限で無料、

他人名義であれば一月3回まで無料です。

また、引き出し手数料も

セブン銀行ATMを使えば

平日:8時〜19時

土曜:9時〜19時

(ただし日、祝は利用不可)

が無料ですので、これで

実質無料の資金移動システムが

完成します。

早速、やってみたい方は。

具体的なステップは

- 大和証券の総合取引口座を開設する

- 大和証券内のリンクから、大和ネクスト銀行を開設する

- 念のため大和証券のeメンバー(書面の電子交付サービス)へ登録をする

- 大人の事情を理解して利用する(笑)

です。

証券口座を開ける方なら、

特に問題はないと思います。

「大人の事情」というのは、

ここで詳細に説明するようなことではありませんが、

証券各社が入出金手数料を無料にしている「意味」

を考えてもらえれば分かると思います。

応用編

僕は大和証券をメインで使っていないため、

メインのSBI証券から大和ネクスト銀行へ出金(無料)し、

そこから各行へ振り込むようにしています。

一見面倒に見えますが、

実際の手間はほとんど変わりません。

SBI証券を使っている理由は、

大人の事情というのもありますが、

振り込み元(SBI証券の即時入金対応)銀行が

- 大和ネクスト銀行

- ゆうちょ銀行

- 三井住友銀行

- 三菱東京UFJ銀行

- みずほ銀行

- ジャパンネット銀行

- 住信SBIネット銀行

- 楽天銀行

- スルガ銀行

- セブン銀行

と、大和証券を使う場合に比べて多く、

自由度が高いという点が

気に入っているからです。

あと、大和ネクスト銀行から他行他人あて口座への

振り込みは3回まで無料ですが、

ネットショップなどをよく使う人で

他行他人あての振り込みが多い人は

物足りないかもしれません。

応用技として、

新生銀行や住信SBIネット銀行も

本人、他人かかわらず他行あて振り込みを

回数制限つきで無料にしています。

一旦、大和ネクスト銀行から

新生銀行や住信SBIネット銀行に振り込み

さらにそこからショップ口座に振りこんでも

いいと思います。

僕はSBI証券と住信SBIネット銀行の

ハイブリッド預金も使っていますので、

他行他人宛振り込みは大和ネクスト銀行を経由せずに

住信SBIネット銀行から行うこともあります。

(手数が1ステップ減ります)

住信SBIネット銀行なら、

24時間ATM手数料無料ですので

夜19時以降のATM利用が多い人は、

SBI証券![]() +住信SBIネット銀行

+住信SBIネット銀行

がいいかもしれません。

このへんはケースバイケースで、

臨機応変にやって欲しいのですが、

大和証券と大和ネクスト銀行の口座は

持っておいて損はないでしょう。

本人名義宛なら回数無制限で無料という条件は

とにかく便利ですので。

その他の組み合わせ技は

書き出すときりがないので

今日はこのへんでやめておきますね^^

また機会やご要望があれば、

書いてみたいと思います。

SBI証券についてはこちらでも書いていますので、

よければ参考にしてください。