長期投資向けファンドとETFの比較(その2)

こんにちは。林FP事務所の林です。

さて、長期投資向けファンドとETFの比較(その1)記事の続きです。その1でかなりしつこくコスト、コストと口うるさく書いてきたわけですから、かなりコスト意識ができてきたと思います。

ここでETFの話をするのは、当然ETFがファンドよりも「コストが安くなる可能性がある」からです。

可能性があると書いたのは、買い方や運用方針によってはファンドの方が低コストになったり、運用する資産額によってはファンドでないと運用できないことがあるからです。

まずはETFについてご存知ない方のために、

ETFの簡単な基礎についてお話しておきます。

目次(タップでジャンプ)

ETFについて知ろう

ETFは上場投資信託と言って、

証券取引所(Exchange)に上場、取引される(Traded)ファンド(Fund)の頭文字をとってETFと言います。

まぁそんなことは正直どうでもいいのですが

ETFにはいろいろメリットがあって

近年さまざまなETFが新規上場されるようになってきています。

ETFの仕組みの特徴は、ファンドへ直接資金が流入、流出しない点です。

ETFはファンドを所有する権利を売買すると考えればわかりやすいでしょう。

このような仕組みにすることで、低コストでの運用が可能になるわけです。

ETFのメリット、デメリットについて、簡単にまとめてみました。

信託報酬が低い

上でも書きましたが、上場株式と同じ仕組みを採用することで、取引所で常に同数の売りと買いが約定します。

それはつまりファンドへの資金の出入りがゼロという意味になり、資金管理の負担が減りますので、ファンドの運営コストが低く抑えられるわけです。

売買の自由度が高い

ETFは株式市場を通して売買することになりますので、株式でできる売買テクニックがそのまま活用できます。

例えば指値注文、逆指値注文などが使えますし、信用取引の空売りを活用すれば、ファンドが値下がりする場面でも利益を出すことが可能になります。

反面、デメリットもあります。

配当を再投資できない

ETFは資金の出入りが無いと言いましたが、配当金は出てきます。

ただ、この配当金をETFに再投資することができず、

税金を源泉徴収されてしまうのがネックです。

配当をガバガバ出すようなETFの場合、投資効率が非常に悪くなってしまいますので、要注意ですね。

NISA口座を使えば、税金は取られませんので、改善できます。

売買単位がファンドよりも大きい

ETFは株式と同様に売買ができる分、株式と同じ制約も受けます。

単位株でしか売買できませんので、1円単位で買い付けできるファンドと異なり、

数千円から大きなものでは数十万円の単位でしか売買できない場合があります。

これは、小額で積立たい場合や異なるETFを組み合わせて

投資対象の分散を図りたい場合に障害となる可能性があります。

比較的大きな金額、例えば月100万円単位で積み立てていくような場合であればあまり問題とはなりませんが、

月10万円単位となるとETFの組み合わせ方に気を使う必要も出てくるでしょう。

売買単位については後ほどのETF比較の中でもお話したいと思います。

売買手数料がかかる

見逃しがちですが、ETFには株式売買と同様の売買手数料がかかります。

例えばSBI証券の株式現物取引手数料(スタンダードプラン)はこちらのようになっています。

SBIにはアクティブプランもありますが、ここでは基本のスタンダードプランを参考にします。

(SBI証券から抜粋)

毎月積立用に1万円分のETFを購入すると、手数料が150円かかります。

これは1万円に対して1.5%ですから、初期コストとしてはかなり大きな額となってしまいます。

もちろん10万円分のETFを買いつければその10分の1の0.15%となりますのでさほど問題ないと言えますが、

毎月の積立額が10万円なら、その月はそのETFしか買えないということになります。

ETF1本に絞ってしまうというのも、

それはそれでポートフォリオとしてはさみしいものになりますので、

購入するETFを毎月入れ替えていったり、

購入頻度を減らすなどの工夫が必要になるでしょう。

ETFを小口で購入する場合は売買手数料が馬鹿になりませんので、ここは注意したいところです。

毎月ではなく3〜4ヶ月に1回程度に頻度を落としたり、

1日約定金額の手数料プランに切り替えるなど、

より高度な工夫が必要になります。

ファンドみたいに毎月自動で積立といったいわば「自動運転」ができないところに

ETFの面倒さ、弱点があります。

面倒だけならまだいいんですが、自分で買い付けるとなると

どうしてもその場の「感情」に左右されてしまったりします。

毎月毎月、感情に左右されていたら長期投資なんて

成功するわけがありませんので、ここは注意したいところです。

手作業で売買する際に感情に左右されないよう、

事前に投資計画書を作成したりして

ルールに従って投資をしていくようにしましょう。

流動性リスクがある

これは株式売買のメリットと同時に発生するデメリットなのですが、

ETFはファンドと同様の値動きをするはずの商品ですが、

それは流動性(売買ボリューム)が十分に確保された場合の話です。

もし、流動性が低い場合にはファンドと同じ額で売買できるとは限りません。

ETFは、ファンドよりも高値で買ってしまったり、安値で売ってしまったりするリスクがあります。

暴騰時の買い、暴落時の売りなど、感情的な取引には注意が必要です。

冷静に取引するなら、さほど問題は無いとも言えます。

どんなETFがあるの?

ここまででETFのメリット・デメリットについて見てきました。

なんとなくETFというものがイメージできてきたのではないでしょうか。

ではここいらで、具体的にETFについて見ていきましょう。

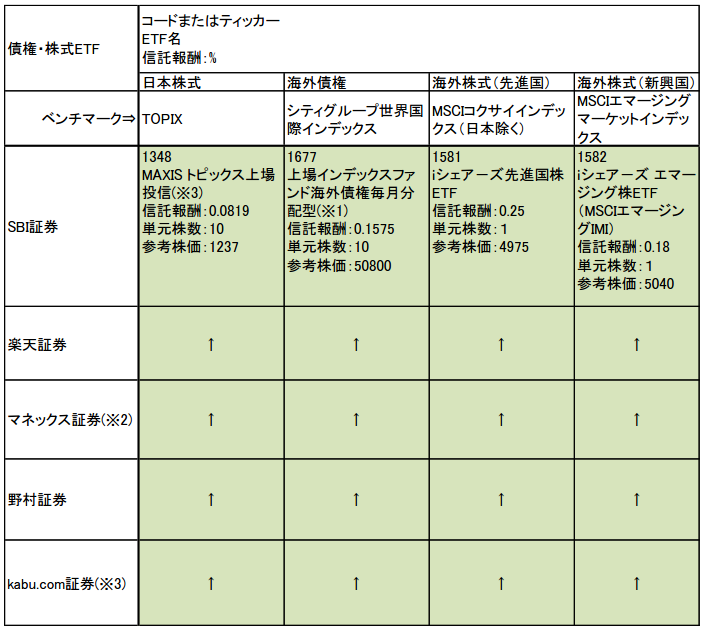

早速、ファンドと同じようにETFについても調べてみました。

ここではファンドで調べたときのように

国内債券、海外債券、国内株式、海外株式、新興国株式にジャンル分けし、

それぞれについて最も信託報酬の低いETFを調べた結果を示します。

※1 ETFの場合購入単価が高くなるため、運用額が少ない場合は同等のファンドが良い場合もあります。

※2 マネックスの米国株取り引き手数料が2013/9/23より引き下げ。0.4725%(5.25~21米ドル)

※3 kabu.com証券による国内上場投信の取引手数料が無料の「フリーETF」の設定があります。

ちなみにETFは上場信託のため、どの証券会社でも購入できる商品は同じになります。

が、証券会社やETFによっては手数料等が異なる場合もありますので、

その辺を見てみてください。

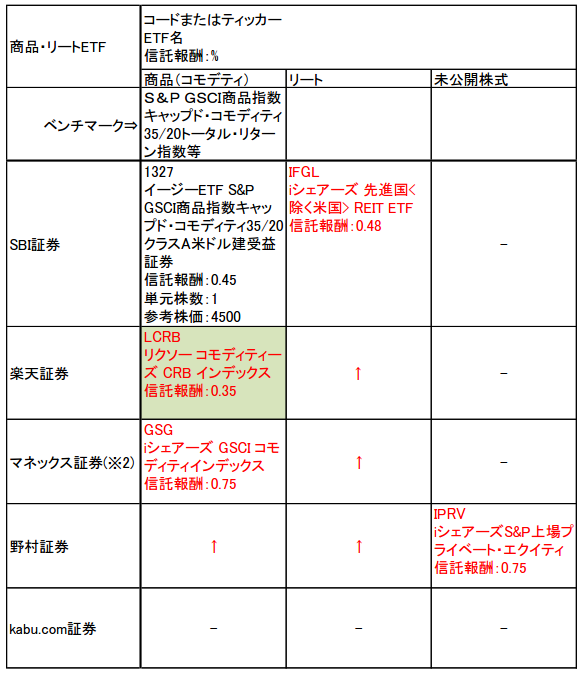

商品(コモディティ)、リート、未公開株式ETFについても調べてみました。

こちらはSBI証券のイージーETF以外、赤字のものは海外ETFになります。

海外ETF欄の一番上4文字のアルファベットはティッカーで

日本株式の銘柄コードに相当するものになります。

こうしてみると、債券、株式の設定はかなり充実していますが、

商品、リートや未公開株式ファンドのETFは

まだまだ海外ETFに頼らないと投資できない環境にあるようですね。

なお、海外ファンドを直接購入するということは日本の証券会社からはできません。

海外ETFを通して海外ファンドを購入することになります。

ただ、海外ETF(海外株式)の購入は国内ETFの手数料よりもはるかに高いため、

コストメリットをよくよく検討する必要があります。

個人的には、海外ETFは本当に必要なもののみ厳選するのがいいと思います。

NISAの落とし穴:キャンペーンで手数料が無料!?

NISA口座の開設キャンペーンとして、国内株式の売買、および海外ETFの買い付け手数料を実質無料としている場合がいくつかの証券会社で見受けられます。

このこと自体は非常にありがたいことなのですが、「これで全ての初期コストがゼロになる!」と思うと落とし穴にはまります。

まず国内株式の売買手数料無料については、2014年分だけとしている点に注意が必要です。NISA自体は2015年以降も続きますから、2014年は無料だけど2015年以降は売買手数料が取られてしまいます。

もうひとつの海外ETFについても同様で、2014年だけなのですが、さらに気をつけないといけないのが「買い付け」のみ無料となっている点です。つまり、買い付けた海外ETFを売る場合には当然手数料がかかりますので、そちらのコストを計算に入れる必要があるわけです。

キャンペーンの内容をよくみて、どこが得でどこが損なのか、注意深く検討するようにしましょう。

NISA口座の取引手数料を恒久無料としているのは松井証券です。

ファンドとETFの比較

さて、前置きが長くなりましたがいよいよファンドとETFの比較に入りましょう。

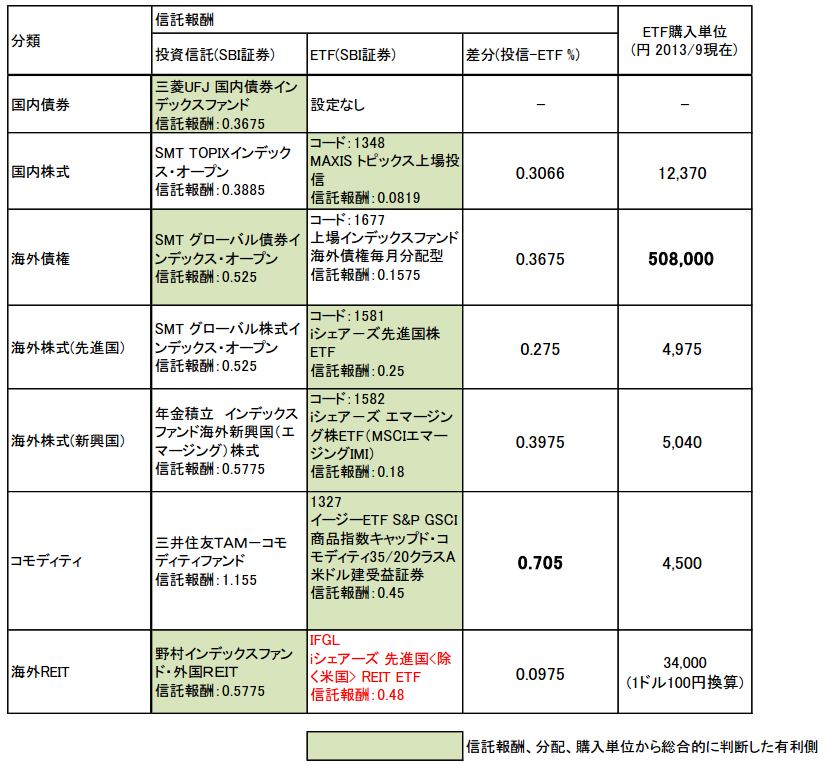

国内債券、国内株式、海外債券、海外先進国株式、海外新興国株式、

コモディティ、海外REITについて

それぞれファンドとETFを比較したものが以下の表になります。

ファンド、ETFの情報は全てSBI証券から抜粋しました。

表中、差分(投信-ETF %)は、

ファンドの信託報酬額(%)からETFの信託報酬額(%)を引いた差分となります。

この値が大きければ大きいほど、ETFのコストがファンドより低いことになります。

この差分、0.275%から0.705%と幅が広いですが、

おおざっぱに捉えて0.3%前後の開きがあるとみていいと思います。

長期投資向けファンドとETFの比較(その1)でも書きましたが、

年0.3%の違いは結構大きな違いとなります。

…と、これで終わればめでたしめでたしだったんですが、そうやすやすとは引きさがってくれないのがファンドの凄みです(笑)

で、結局勝負はどうなる?

さて、ファンドとETFを比較し、信託報酬コストから考えればETFが0.3%前後コストが安く、圧勝なのか?と思いきや、実はそうでもないんです。

ETFは購入単位が大きくてリバランスしにくい

上の表をもう一度よくご覧いただきたいのですが、いちばん右の欄にETF購入単位という欄があります。

これはETFを最小単位で購入したときにどれぐらいの現金が必要か、を示しています(基準価格は2013年10月を採用)。

具体的な金額は時々刻々と変わりますので証券会社で確認していただきたいのですが、

数千円から数万円ならまだなんとか対応できますが、

海外債券の508,000円というのはいただけません(苦笑)。

こんな額が最小単位になってしまうとなかなかうまくポートフォリオが組めず、正しいリバランスもできなくなってしまいます。そういう意味で、

少なくとも購入単位が大きな海外債券型ETFは選択肢から外れます。

おまけに、このETFは毎月分配型となっていて、

上でも書いたように「コストメリット」がありません。

したがって、こういうETFは避けるのが無難といえるでしょう。

実際、マーケットを見てみても流動性が極めて低くなっています(つまり、不人気)。

逆に購入単価が数千〜数万円のETFは使い勝手が良いと言えるでしょう。

ファンドにはキャッシュバックがあるが、ETFにはない

ETFに無くて、ファンドにはあるもの。

それはキャッシュバックです。

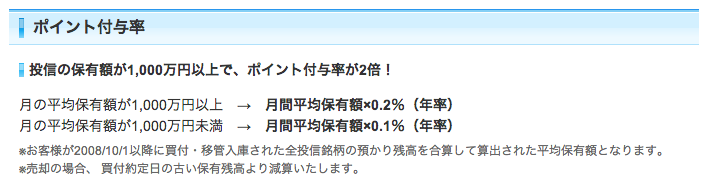

例えばSBI証券では「投信マイレージ」というファンドの

保有額に対するキャッシュバックサービスがあって

これが結構でかいんです。

1000万円までは0.1%、1000万円以上では0.2%もの還元(実質キャッシュバック)が受けられます。

他の証券(楽天、マネックス)でもキャッシュバックがありますが

SBIの投信マイレージがキャッシュバック率で群を抜いています。

となると、ファンドとETFの信託報酬コスト差が保有額1,000万円以上で0.1%前後となるため、こうなると

- 毎月自動で積立できない

- 購入手数料がかかる

- 購入単位が大きい

- 流動性低下による価格乖離

など、ETFのデメリットが目立つようになってきます。

「良い投資というのはつまらないものだ」というウォーレン・バフェットの言葉を借りるならば、

0.1%のコストのために自分の時間を割いたり気をもまないといけないETFは

悪い投資のようにも見えてきます。

特にETFにはノーロードファンドにはない購入手数料があるため、毎月積立なんてやったひにゃ、年0.1%の優位なんて吹っ飛んじゃいそうな勢いです。(←手数料無料のETFもあります)

最近はインデックスファンド人口が増えてきたこともあり、

EXE-iなど非常にローコストなインデックスファンドも設定されるようになってきました。

この流れは、NISAでファンド投資人口が増えれば、ますます加速していくと見ています。

(ただしSBI証券ではEXE-iは投信マイレージ適用外…その分最初から安く設定してあるという考え)

ということで上の表はキャッシュバックを考えない場合に

ファンドとETFのどちらがいいかを緑で示してみましたが

投信マイレージによるキャッシュバックを前提に考えるなら、全てファンドにしてしまっても問題ないかもしれません。

特に毎月自動買い付けでの積立を希望するなら、

ファンドの方がメリットが大きいと言えます。

いやぁ、記事を作成し始めた当初は「断然ETF圧勝でしょ!?」って感じで鼻歌交じりに調べていったわけですが、調べれば調べるほどファンドの奥深さ、利便性の高さ(しぶとさ? 笑)に感心させられる結果となってしまいました。

海外の証券会社なんかではETFの自動買い付けサービスなんてのもあるようですが、

日本の証券会社はまだそこまでのサービスは提供していません。

日本ならやっぱりまだまだファンドが幅を利かせている、

という結論になるのでしょうか。

バリュー平均法などを使って一定期間ごとに手作業で投資してもいい!という場合は、

ETFも選択肢に入ってきます。バリュー平均法を前提にしたETFについて、改めて調査してみました。

NISA、ETF、ファンド。バリュー平均法なら「なに」を「どこ」で投資すればいいの?

また、ETFの取引手数料をゼロにする方法もありますので、併せて参考にしてください。

証券会社の手数料を徹底的に比較しました。

↓毎月自動積立&汎用に使える証券会社なら、SBI証券がいいと思います。![]()