家計管理方法の色々と現在・自分にあった方法とは?

こんにちは。林FP事務所です。

「家計の管理」「お金の管理」は社会生活を営んでいくうえでとても大切です。

とはいえ、自分や自分の家庭にとって最適な家計管理方法を見つけるのはとても難しいです。

今回は家計管理の目的や、どんな方法が自分や自分の家庭に合っているのかを「家計管理法の今」を織り交ぜながら考えてみましょう。

目次(タップでジャンプ)

家計を管理するってどういうこと?

家計管理というと、「収入があり支出があって、今年は貯蓄がいくらできたか知る」というイメージですよね。確かにそれは大切なことですし、家計管理の肝心な部分です。

しかしその前に、そもそも何のためにお金の管理が必要か、どうしたら管理することにつながっていくのかということを踏み込んで考えてみることが重要です。

つまり、家計を管理していくことの最終目的は何かということです。

それは、先々までの自分や家庭を考え、

- 将来に必要になってくるお金を確保する

- 自分や家族の夢やしてみたいことを経済的に実現できるようにする

ということなのです。

まずはこの目的のために、お金の管理を行い続けていく、ということを理解しておきましょう。

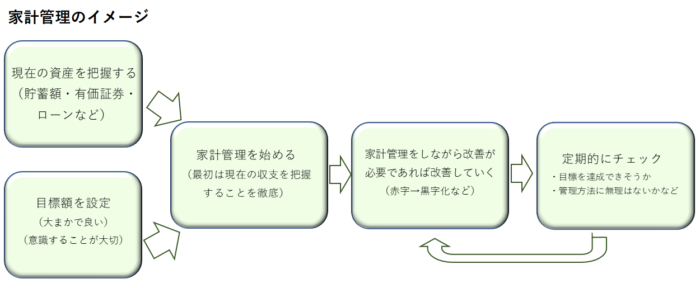

では家計を管理するとはどういうことでしょうか。

目的を達成するためには、「目標」が必要です。

具体的には、「〇年後に子供が大学に進学するので、〇〇〇万円必要、そのために〇年後までに○○〇万円貯めたい」といった目標額です。

この目標額についてですが、ライフプランを作成すれば、かなり精度の高い今後の支出予定や目標貯蓄額が見えてきます。

が、今はとにかく家計を整えはじめたい、ということであれば、

- 現在の貯蓄額

- 今後の支出の予定や希望

を大まかに書き出してみるだけで、目標の貯蓄額や家計管理の目標も意識できるようになります。家計を管理するモチベーションにもつながりますのでお勧めです。

次に実際に家計を管理します。まずは現在の収支状態を把握し、必要であれば改善に踏み切れるようにしていくことから始めます。

そして、必要に応じて支出を減らしたり、お金の流れをシンプルに整えたりといった改善をしながら、管理を続けていきます。節目で目標に届いているかチェックすることも忘れずに行うと良いですね。

管理方法がうまくいかなければ変更したり、ライフスタイルの変化によって目標を考え直したりは都度行いましょう。

どんな家計管理方法があるの?

家計簿が続かない…といった悩みを持つ方は多いようです。実は筆者もそのひとりです。

だからと言って家計管理自体を辞める必要はありません!

自分や家庭によって、合うツールや方法があるはずです。色々試して探していきましょう。

市販のノートの家計簿で管理する

書店に行くと、色々な家計簿が売っています。キャラクターのものや雑誌の付録、コラムがついているものや、費目が細かいものやおおざっぱなもの自分で決めるものなど多種多彩です。

多くに共通しているのは、日々の支出を費目ごとに書き込み、月ごとに集計、収入から支出を引いて収支を出す、繰越金を次月に、年間で集計表を作成、といった内容です。

まったく家計の管理をしたことがない!という方は、一冊買って内容をざっと見てみるのもよいでしょう。

メリット:

色々な種類があり、テイストや大きさなど気に入ったものが選べる。

フォーマットを自分で作成しなくても良いので、すぐ始められる。

手書きなのでお金を使ったことを実感できる。

複数人で記入できる。

デメリット:

集計は電卓などで計算しなければいけないので面倒。

途中で費目を変えたいなど柔軟にできない。

袋分けや、レシートで管理する

収入があれば現金化し、費目ごとに予算を封筒等に入れて管理する方法が袋分けです。

月の収支が赤字か黒字かすぐわかることが大きなメリットです。急な予算の変動にも対応でき便利ですが、それを多用すると予算が崩れてしまうということがあります。

また目標への進捗がわかりにくいのがデメリットでしょう。

受け取ったレシートをノートや専用家計簿に貼ったり、まとめたりして管理する方法がレシートでの管理です。レシートが発行されない支出を書き留めておく必要があるほか、最終的に集計をする場合計算が面倒であったり、改善の方向性がつかみにくいデメリットがあります。が集計を週に一度、や月に一度、時間が空いた時に自由にできるというメリットもあります。また支払いを複数人でする場合に比較的便利でしょう。

いずれも家計簿にコツコツ記入をするのが苦手な方に向いていて、とても楽にできます。が、年単位の収支がつかみにくく、目標がしっかりとある方や改善を必要とする場合、状況が分かりにくいのが難点です。

エクセルなどの表計算機能を使った管理

自分で作表したり、フォーマットを自分流にアレンジしたりして使用します。

メリット:

費目などが自分で決められ、変更も可能。

細かく金額をする、おおざっぱにするなど自由度が高い。

計算をしなくて良い。設定によっては色々な集計も作成できる。

デメリット:

クレジット払いや電子マネーなどの扱いが難しい場合も。

パソコンが使えない状況時、故障時に見ることができない。

クレジットカードや電子マネーなどで管理

最近ではキャッシュレス化が進み、大きな買い物時だけでなく普段からカード決済などを利用することが多くなってきました。

ポイントも貯まり、利用履歴もネットで確認することができます。また、アプリやクラウドサービスと連携することもでき、家計集計にも組み込めるなど機能が充実してきました。

メリット:

上記の通り利便性に優れている。

デメリット:

支払いをした実感がわきにくいので使いすぎる危険性があり、予算を超過しやすい。

種類が多すぎると支払期日や方法などが混乱してくる。

家計簿アプリ

スマホやパソコンさえあれば、いつでもどこでも入力できて種類も豊富、集計の必要ももちろんなく楽に使えるのが家計簿アプリです。

有名なものにマネーフォワードMEなどがあります。

メリット:

簡単に支出だけを記録するものから、きっちり予算立てできるもの、クレジットカードや口座残高と連携できるものなど、どこまで細かく把握するかも選べる。

いずれも集計、グラフ化機能がついていて便利。

デメリット:

多機能の場合は有料の場合もある。

セキュリティー対応が必要な場合がある。

複数人で使うのが難しい(特にスマホ)。

ここまで色々な管理方法を見てきました。管理方法を選ぶポイントは

- 手書きが苦でないかどうか

- 一円単位まできっちり把握するか、大まかでよいか

- スマホやパソコンの使用状況

- 複数人で家計管理するか(家族の中で買い物をするのは何人か)

などになるかと思います。

上記やツールの説明の中で、複数人による管理について触れています。

今まで、家計管理というと夫婦では妻が一括して行っている場合が多くを占めていました。しかし共働きも増え、家事や育児ももシェアしていく風潮の中で、当然家計の情報も共有し、家族単位で取り組んでいくという動きになっていくと思われます。

家計管理方法を選ぶにあたって、情報共有がうまく機能していくかどうかを選択材料にするのは当然のことだと考えられます。

家計管理の始めは、まず自分や家庭のお金の流れを確認し、収入に対してどれくらいの支出があるのかを把握することが最重要です。

特に家計管理をしたことがない、または細かい数字の計算は苦手という方は、一ヶ月の収支が赤字か黒字か、そこを確認するだけの簡単な方法から試してみてはいかがでしょうか。

家計簿や家計管理に新たな動きが?

ツールの説明で感じていただいた通り、家計管理の流れとして、アプリ使用やキャッシュレスなどデジタルなものが多くなってきています。

しかし、スマホやSNSの浸透によって、家計簿や家計管理にアナログに戻るような意外な動きがあるのをご存知でしょうか?

手帳(スケジュール帳)でお金の管理

突然ですが、皆さんはスケジュール管理をどのようにされていますか?

スマホのカレンダー機能を使ったり、手帳で手書き管理したり、併用されている方もいらっしゃいます。筆者の周りでは半分くらいの方が手帳を使っているようです。

さてそのいわゆる「手帳」ですが、本来はビジネスマンがスケジュール管理に使用していたものでした。

しかし、2002年(平成14年)のほぼ日手帳発売辺りから、手帳はスケジュール管理だけではないもの、またビジネスマンだけのものではないという変化がありました。

内容は日記の代わりにしたり、体調を管理したり、写真を貼ったりと多岐に渡り、ビジネス仕様のものだけではなく、使う人に特化た主婦のための手帳や就活生の手帳、各種の趣味手帳、願いをかなえる手帳なども登場し、今や手帳は文具類の大きなジャンルとして確立しています。

その一方でinstagram(インスタグラム)などのSNSでそれを公開したり、ネットで情報を共有したり、といった、本来は個人的なツールである手帳の中身を見せる、「見せ手帳」で色々な人の手帳の使い方も簡単に知ることができるようになりました。

そんな中で、お金の管理も手帳でするという人をよく見かけるようになりました。確かに手帳に生活のあらゆることを記入する人であれば手帳を開く回数も多く、お金の出入りを記入するのに苦はないでしょう。

最初はスケジュール欄の一部に使った金額をメモしています、というような使い方だったのが、主婦専用手帳で集計を行うようになったり、「お金が貯まる」手帳が発売されたりと、最近ではスケジュールにノートタイプの家計簿内容が組み込まれた形のものが多くみられるようになりました。

A5くらいの大きさで持ち歩きができ、スケジュールも把握しながら、夢や希望を書く欄があったり、予算も決められ、集計もある程度簡単にできるよう工夫されています。

計算は必要なものの、手書きの良さや使い勝手の良さを追求したツールです。

「魅せる家計簿」で手書き家計簿の回帰?!

SNSがきっかけで拡がった家計管理の動きでは、

Instagramで有名になった「づんの家計簿」に代表される、見せる(魅せる)家計簿の登場が挙げられます。

づんさんの家計簿は買い物の内容が細かく書かれ、とてもきれいにまとめられおり、そのビジュアルに感心するのですが、内容もしっかりしていて、説明本などに書かれていることをきちんとこなしていけば最終的に家計管理の目的にたどり着くことができます。

最初は書き続けていくことで今を把握することに注力し、次に把握した現状を意識づけることで赤字を黒字に変えていくことができるというのも納得できます。

ただやはり、家計簿や手帳を「魅せる」状態までに至るのはかなり頻繁に家計簿や手帳に向き合い、丁寧に書き込みをしていく必要があるので、流行の動きとしてはあるもののまるまる取り入れられる方は少ないのではと思います。

ただ、手帳にその日使った金額を書き込んで忘れないようにしておいたり、家計管理を楽しみながら、いうエッセンスを真似したりといった取り入れ方なら簡単に出来そうですね。

家計管理はまずトライすることが肝心

家計管理は家計簿をきっちりつけなくても、一円単位で合わせなくても大丈夫です。

ツールを使ってみること、お金の動きを知ることが大切です。

そして目標に近づければ楽しくお金と付き合えるようになります。

ツールが使いこなせなければ変えたり、他のものを取り入れたりするのも自由です。

是非、家計の現状把握から始めてみましょう!