株価と家計の統計から見えてくる、面白い「無関係」

こんにちは。林FP事務所の林です。

先日、FP向けの講演会で興味深い話を聞いてきましたので、シェアしておこうと思います。

ちなみにこのような記事の目的は、将来を予測するためでも、株価を当てるためでもなく、「世界をより良く知る」ための知識を得ることだと僕は考えています。

株価を予測したり当てたいという人は、他のサイトへどうぞ。

「株式時価総額」と「家計最終消費支出」の長期的な関係

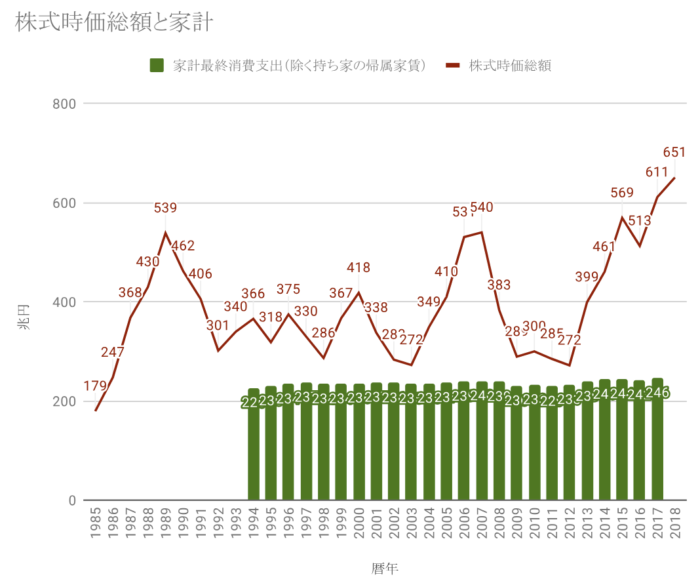

細かい話に入る前に、こちらのグラフをご覧いただきましょう。話から入ると眠たくなっちゃうかもしれませんので。笑

このグラフは、東証1部+2部の株式時価総額(月末値の年間平均、赤の折れ線)と、持ち家の帰属家賃を除く日本の家計最終消費支出(緑の棒)との、長期的な時系列比較になります。

元ネタは日本総合研究所の藻谷浩介主席研究員の講演で、藻谷氏の話題は多岐にわたるのですが、投資に興味のある人に関心が高い部分のみアイデアを拝借し、グラフは僕が作成しなおしました。藻谷先生、興味深いお話をありがとうございます。

講演では1985年の家計最終消費支出からありましたが、簡易遡及値であることからブログでは省略します。イメージとしては、1985年は152兆円で、1994年の229兆円に向けて直線的に増えていく感じです。

さて、株式時価総額と家計最終消費支出、と2つの数字が時系列で並んでいますが、まずはそれぞれの意味をきちんと把握してみましょう。

株式時価総額の長期推移

赤の折れ線グラフに示したのは東証1部と東証2部の株式時価総額の合算値で、かつ月末の時価総額を1月から12月まで平均したものです。この数字は株式市場(東証)に投入されている金銭価値の総額に相当します。

データはこちらから誰でもダウンロードできます。

東証株価指数(TOPIX)も時価総額式ですが、グラフでは東証2部が加わってますので、より総額に近い値です。

藻谷氏の主張は、1985年から直近までの約30年あまり、株式時価総額はほぼ300兆円から600兆円の間のボックス圏内を推移している。2017年、2018年はそのボックス圏の600兆円を超えたため、下落もありうる。

というもの。

なら下落に備えて投資に慎重になりましょう、という結論もありますが、行動に移すのは次を読んでからでも遅くはありません。

家計最終消費支出(除く帰属家賃)の長期推移

緑の棒グラフに示したのは暦年の家計最終消費支出(除く持ち家の帰属家賃)です。「持ち家の帰属家賃」というのは聞き慣れないかも知れませんが、持ち家に住んでいる場合、GDP統計では所有者であるあなたに住人であるあなたが家賃を払っているという考え方をし、これを持ち家の帰属家賃といいます。

もちろん実際には1円もお金が動かないので家賃を払っている感覚はありませんし、払ったからといって何か税金等が発生するわけでも優遇されるわけでもありません。あくまでも統計上の話ですが、GDPの家計最終消費支出にはこの持ち家の帰属家賃が含まれていますので、これを除くことにより「実感の支出」に近くなります。

データはこちらから自由にダウンロードできます。

2017年国民経済計算・(12) 家計の目的別最終消費支出の構成・名目(内閣府)

さてこのグラフをみると、1994年を除き、1995年から2017年まで、230兆円台から240兆円台をずーーーっとウロウロし続けています。その間、ITバブルがあったりリーマンショックがあったりと株式相場は大変な暴騰、暴落を経験しましたが、家計最終消費支出はまさに「我関せず」なのです。

家計最終消費支出はGDP全体の半分を占める非常に大きな支出ですが、これが株式時価総額に依存せず一定だとすると、以下の可能性が導き出せます。

- 株価(時価総額)と実感としての景気は無関係

- 株価(時価総額)が下落しようとも家計最終消費支出は変わらないため、内需企業は株価変動耐性が強い

これは悪い知らせでもあるし、良い知らせでもあります。

我々の生活実態は株価(時価総額)に依存しないため、景気(株価)がよくなって生活水準が上がることも、逆に不景気になって生活が破壊されることも無い、ということでしょう。生活自体は、全体として毎日淡々と進んでいく、ということかもしれません。

よく「アベノミクス景気を実感しているか?」という問いかけに対して「実感はない」と答える、というのがありますね。僕もそうですが、株価が上がって生活がよくなる、という実感はありません。

そうした感覚が実際にこのような数字に現れているのかもしれませんね。

もちろん個別に見れば、景気の影響を受けるところはあります。景気に敏感な職種であれば、アベノミクス景気の恩恵を大きく受け、生活が向上しているかもしれません。上記はあくまでも全体を見たときにどうか、という議論です。

ある意味、国民生活は「平均的には飽和」しているのかも知れません。

株は高齢者の余剰金の行き場?

もう一つ、株式時価総額の観点から見てみます。時価総額に関わらず家計最終消費支出が一定ということは、生活に根ざしたいわゆる「内需株」というのは底堅いと言えるでしょう。景気(株価)にかかわらず、値動きが安定していると言われるのもうなずけます。

一方で、本当に300兆円から600兆円のボックス相場を形成しているのであれば、日本の株式相場は特に魅力がないということになり、いずれ縮小均衡していくことも可能性もあります。

藻谷氏は講演で「資産家(高齢者が多い)の生活資金ではない「余ったお金」が株式市場に流入しているのだろう」と指摘しています。

もしそうであれば、相続により資産の世代間移転が進むと、株式市場もその影響を受ける可能性があります。相続により株式を手仕舞いし、その後改めて株式投資をしないなら日本株も高齢化にしたがって、長期的にその勢いを失っていくかも知れません。

もちろん、海外投資家等の存在もあり、これは可能性の1つにすぎません。ただ、海外投資家頼みというなら、海外投資家が日本株市場の魅力を長期的に認めなければなりません。それは潜在成長力に他ならないでしょうが、そんな簡単な話ではないというのは想像にかたくないでしょう。

今後労働人口が減っていくことが想定される日本で成長力を上げるには「効率」を上げるしかありません。人、モノ、金、情報の効率をそれぞれ上げていくわけですが、特に重要なのが人(労働や知識)の効率です。

そのために一番重要(長期的に一番効く)なのが「人の成長」です。これはリカレント(成人の)教育によって促すことができますが、日本ではここが大幅に遅れていますね。

日本にリスクを集中させず、世界中に分散投資をしよう!

…とまぁちょっと暗くなりそうな話題ですが、良い面も悪い面も両方あって、今後の努力次第というところも大いにあります。

もしあなたが投資で資産形成しようと考えるなら、やはり日本一国に依存するのはリスクが大きいでしょう。海外を含めた分散投資で対応するのがやはり合理的といえます。

さらにいえば、投資タイミングも分散させるとより「安定感の高い」投資ができます。投資タイミングの分散は、「積み立てる」ことにより、簡単に実現できます。

こうした、タイミング分散、世界分散の投資が比較的簡単にでき、かつ税制優遇されているのがiDeCoやつみたてNISA制度です。

興味のある方は、こちらの記事もご覧くださいね。

【2018年版】iDeCo、NISA、つみたてNISA比較表とまとめ

株価と家計の関係、まとめ

日本の先行きは暗い、という人は多くいますが、結局なんだかんだ言って最後は人の力です。

その中でも特に、人が得た知識の力には、大きな影響力があります。

このブログをお読みのあなたは、積極的に知識を得ようとしているぐらいですから、将来は明るいのかもしれませんね。

これからもその調子で、どんどん勉強していきましょう!

日本全体では飽和しているかもしれませんが、逆にいえば、一歩でも二歩でも抜き出れば、それが個人として大きな差になっていくということですからね。