【保存版】2018年から始まるつみたてNISA、10のメリットとデメリット

2018年(平成30年)から始まるつみたてNISA(積立NISA)。

当ブログでも、読者に徐々に学んでもらおうと、つみたてNISAの記事を少しずつアップしています。

今回はつみたてNISAの8つのメリットとデメリット、+長期投資に関する考察です。

なお、つみたてNISAは以前から積立NISAとも表記されていましたが、NISA推進・連絡協議会では「つみたてNISA」に今後表記を統一していくそうです。

一般的に「つみたてNISA」の表記になっていくと思いますので、混乱の無いよう、当ブログでも「つみたてNISA」に統一します。

つみたてNISA(積立NISA)とは

具体的なメリット・デメリットの話に入る前に、つみたてNISA(積立NISA)とは何かについて簡単に復習しておきましょう。

つみたてNISAとは

- 2018年から始まる新しい少額投資非課税制度

- 毎年40万円の新規購入枠があり、積立購入が原則

- 20年間の非課税期間

- 購入できる商品ラインナップがあらかじめ決まっている

という制度になっています。

従来のNISAとつみたてNISAの比較表を再掲しておきます。

| 従来からのNISA | つみたてNISA | |

|---|---|---|

| 税制優遇 | 利益非課税 | |

| 主なデメリット | 課税口座と損益通算ができない | |

| 対象金融商品 | 株式、ETF、株式を含む投資信託等 | 積立に適した投資信託等 |

| 対象者 | 20歳以上の国内居住者等 | |

| 非課税期間 | 5年 | 20年 |

| 年間買付上限額 | 120万円 | 40万円 |

| 最大非課税額 | 600万円 | 800万円 |

| RO(※)時の金額上限 | (2018年からなし) | 不可 |

| 制度の利用方法 | どちらか一方を選択(併用不可) | |

| 制度の適用期間 | 2023年開始分まで | 時限 |

| 金融機関の変更 | 1年毎に可能 | |

※ RO:ロールオーバー

また、つみたてNISAで購入できる商品(投信)ラインナップは金融庁が発表しています。

こちらの記事に詳しく書きましたので、参考にしてください。

つみたてNISA関連資料 by 金融庁は、つみたてNISAに興味が無くても必見ですよ。

つみたてNISAは20年間の時限制度となっていますが、今後の成り行き次第ではそれ以後も継続する可能性はあるかもしれません。

長期、分散、積立投資初心者におすすめの動画

つみたてNISA以前に、「長期、分散、積立投資っていうけど、それってほんとに必要なの?」という状態の方は以下の動画で基礎を学びましょう。

【動画】若い人向け!?「投資学習」動画コンテンツを金融庁が公開してます!

動機篇

知識篇

制度篇

つみたてNISAは、この制度篇の中に出てきます。

つみたてNISAのメリット

つみたてNISAの理解が深まったところで、早速、つみたてNISAのメリットから始めましょう。つみたてNISAとの区別のため、以下2017年現在の成人向けNISAを「一般NISA」と表記します。

なお、つみたてNISAに限らず投資を始める前には必ずご自身のライフプランを見てください。ライフプランがダメダメな状態のままいくら投資に力を入れたところで、焼け石に水ですので。

ライフプランがきちんと立てられたら、その次に投資を始めましょう。ライフプランに関して詳しくはメルマガでお話しています。

↓

つみたてNISAの非課税期間が超長期の20年なので、長期投資の果実を得やすい

一般NISAの非課税期間は5年です。

5年も、というべきか、たった5年というべきかは感覚の違いに過ぎませんが、長期投資という観点からはやや物足りない期間です。

長期投資の場合は10年スパンぐらいで区切り、そしてできるだけ長く(何十年と)運用するというのが基本になります。

そういう意味でつみたてNISAは非課税期間が一般NISAの4倍、20年と比較的長期です。

この20年間に上昇した分の利益が非課税となります。

つみたてNISAの投資(積立)額上限が年40万円、仮に2018年に40万円を積立てたとすると、その20年後の2037年末までの利益が非課税扱いとなります。

複利効果について、具体的にはこちらの記事も参照してください。

↓

1年分は少額になっているので、積み立て効果を得やすい

つみたてNISAの年間積立上限は40万円です。

月額にして3.3万円ですから、iDeCoの月額上限6.8万円に比べても半分以下と少ないですね。

でも、少ないからこそ長期の積立効果を期待できる面があります。

コツコツ積み立てていくということは、時間の分散を測るということです。

これには時間リスクを抑える効果があります。(その分、パフォーマンスは低下します)

リスクリターン値で見ると、時間分散してもしなくても同じなので、時間分散による効果は無いという学者もいますが、実際問題としては「高値づかみ&下落売り」というリスクがあります。

最も分かりやすい例で言えば、日本株の平成バブル期に一気に株式を買い上げ、その後ずっと売らず塩漬けという感じですね。

人生1回しかないわけですから、こうなると確かにイタイわけです。

そういう痛さを緩和するために、時間分散をするということですね。

何度もいいますが、時間分散はリスクを減らせますがその分、パフォーマンスも下がります。

したがって、パフォーマンス/リスク比(いわゆるシャープレシオ)は時間分散してもしなくてもどちらも同じになるんですね。

よく、ドルコスト平均法でトータル安く買えるからパフォーマンスも向上するという主張が見受けられますが、それは間違いですので誤解されませんよう。

興味のある方はこちらの記事も参考にしてください。

↓

山崎元氏への反論!?廃れないドルコスト平均法の理論的価値を考察する。

時間分散の効果は金銭的な損得は特にないが、よりマイルドな運用になる、と理解すればいいです。

1回こっきりの人生ですから、余計なリスクは避けて堅実に運用するのが合理的といえるのです。

非課税期間が20年と長く、リバランスにも使いやすい

つみたてNISAはまだ始まってもいない制度ですし、当然リバランスなんてこともまだ実績はないのですが、NISAを使った感触から言えば、当然リバランスにも使えます。

特に非課税期間が20年と長いため、その間に株価等が大幅に上昇する時期もあろうかと思います。

となると、リバランスのために資産を売る可能性も出てくるわけです。

利益が出た資産を売ると通常は課税されてしまいますが、つみたてNISAの場合は一般NISA同様、利益非課税となります。

今までは利益に課税されないよう、「ノーセルリバランス」といって利益が出た資産を、なんとか売らずにリバランスすることを考えていましたが、そんな面倒なことをせずとも、普通に売って買ってすればいいわけですね。

これはありがたいです。

ただしこれは今のところデメリットでもあります。

非課税で売却できるのですが、一旦売却するとその枠は復活しません。

本来、売却せずに20年間寝かせておけば、長期投資の果実を最も得やすいわけですから、リバランスのために売却するというのはデメリットでもあるわけですね。

これは実は改善して欲しい所で僕も金融庁にコメントを提出しています。

理想を言えば、iDeCoのように口座内で自由にスイッチングできれば、それに越したことはありません。

また、次のメリットがあるので

「回転売買になってしまうのでは?」

という心配もありません。

つみたてNISAは長期投資に向くファンドのみしか買い付けできない仕組みになっている

つみたてNISAで買い付けできるファンドは、ファンド全体の1%以下と、非常に限られています。

一見デメリットのように見えますが、明らかにメリットになります。

というのも、つみたてNISAを始める大半の人が、投資初心者だと考えられるからです。

「何を言っているんだこの人!?」

と思われたかもしれませんが、種明かしをしていきましょう。

まず投資初心者が最も最初に気になるのが、

「何(どのファンド)に投資したらいいのか?」

です。

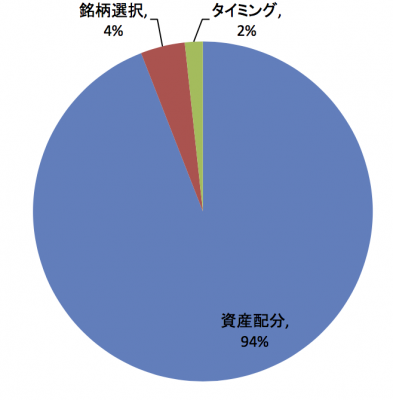

ですが、この「何に投資したらいいか」という問いにがんばって答えたとしても、長期投資でのご利益はわずか数%にしかなりません。

長期投資における銘柄選択の影響

こちらのグラフは米国の有名な研究結果(Brinsonら、1986年)からの抜粋ですが、長期運用(研究では年金運用)のパフォーマンスを追跡調査すると、そのパフォーマンスへの影響要因は資産配分が94%、銘柄選択が4%、タイミングは2%ということが分かっています。

ここでいう銘柄選択というのが

「何(どのファンド)に投資したらいいのか?」

に相当するものですが、わずか4%しか影響しないなら、四苦八苦して選ぶなんて無意味ですよね。

長期投資というのは、そういう性質があります。

逆に非常に大きなウェイトを占めるのが「資産配分」。

ここはしっかりと設計する必要があるというわけです。

ただ、なにも難しいことはなくて、「日本株が何%」「海外株式が何%」という感じで決めればいい話で、それに便利な道具が「インデックスファンド」というわけです。

で、つみたてNISAは基本的に低コストなインデックスファンドにしか、投資できない仕組みになっています。(一部ETF、アクティブファンドもあり)

つみたてNISA自体がインデックスファンドに制限されているわけではないのですが、選別の条件をいろいろ加味していくとインデックスファンドぐらいしか残らなかった、という結果論です。

インデックスファンドといえば初心者向けで、プロは使わないという誤解がありますが、それは逆でプロこそ使う道具です。

だからこそ、コストに拘(こだわ)るのですから。

投資ですからインデックスファンド万歳というつもりもないですが、初心者からプロまで使える道具がインデックスファンドと思って頂いて問題ありません。

つみたてNISAの積立金額、積立銘柄、積立方法は自由に変更できる

つみたてNISAはその名の通り選択した商品を定期的に積立買付けするための口座です。

以下のデメリットでもお話するとおり、一旦買い付けた商品を売却するとその投資枠は復活できません。

ですので商品の切り替え(銘柄変更・スイッチング)はできないんですね。

一度積立てた商品の銘柄変更は出来ないのですが、これからの積立金額、積立銘柄、および積立方法はいつでも自由に変更できます。

SBI証券のつみたてNISAで困った!SBI証券の積立設定を変更しました。実際僕も、積立方法を変更しています。

これからつみたてNISAで投資できる商品は増えていくことが予想されます。

魅力的な商品が現れればそちらに「新規で」乗り換えることは可能なんですね。

つみたてNISAのデメリット

では次に、つみたてNISAのデメリットについても考えてみましょう。

年間投資額上限が小さく、短期で大きく積み立てられない

これはメリットの裏返しでもあるのですが、つみたてNISAの非課税期間が20年と長いため、1年に積み立てられる金額は40万円と少々少なめに設定されています。

これが一般NISA同様の120万円まで積み立てられれば、トータルものすごい金額が積み立てられたのですが、さすがにそこまでは国税庁(財務省?)も許してくれなかったようですね。

ただ、長期の複利効果で大きく増やした後に最終的には消費に回るわけですから、そこでがっぽり課税できるはずです。

長い目で見れば、国も潤うことでしょう。

つみたてNISAは銘柄変更(スイッチング)できない

スイッチングというのは、投資商品の切り替え(銘柄変更)のことです。

例えば今、トピックスインデックスに連動する、トピックスインデックスファンドAに投資しているとします。

新たに、B運用会社からトピックスインデックスファンドBが、販売開始され、その信託報酬(主な運用中のコスト)が、インデックスファンドAよりも低いとします。

となると、AからBに乗り換えたいと思いますよね。

AからBに乗り換えることをスイッチング(銘柄変更)といいます。

ちなみに、上記はスイッチングでよくある例ですので、必ずしも同じインデックスのファンドに切り換える必要はなく、全く別の商品でも構いません。

iDeCoでは普通に非課税でスイッチングが出来るのですが、つみたてNISAではスイッチングが出来ません。

積立額の枠内で、新たに買い付けるファンドとして、その積立商品を切り替えることはできますが、それはあくまでも「今後積み立てる」商品の話。

既に積み立てたファンドを別のファンドに切り替えることは原則できないんですね(売却して現金化することは可能)。

これ、どうなんでしょうか。

結構微妙じゃないでしょうか…?

上記メリットで「リバランスに使いやすい」といいましたが、このデメリットがあるため、リバランスに使ってしまうと痛し痒し、なわけですね。

そういう意味でも、iDeCoは優れていると思います。

つみたてNISAは一般NISAとの選択制で、少々わずらわしい

上のデメリットとも関連しますが、つみたてNISAは一般NISAとの選択制になるため、どちらを使うかを予め決めなければいけません。

じゃぁ、短期でがっぽり積み立てて5年の非課税期間を得るのと、長期でコツコツ積み立てて20年の非課税期間を得るのと、どちらが有利かですが、これは流石に人それぞれです。

一般論としては20年の非課税期間があるつみたてNISAに分があるとは思いますが、最終判断は投資家自身で行う必要があります。

これが少しわずらわしいと言えばわずらわしいですが、一応選択肢が増える方向なのでいいかなとは思います。

一般NISAは2023年スタート分で終了しますから、これから始める人は、迷ったらつみたてNISA一択でいいと思います。

一般NISAのデメリットを引き継ぐ場合も

つみたてNISAに限らず、一般NISAにもデメリットがあります。このデメリットをつみたてNISAでも引き継いでいる部分があります。

その一つが、「損益通算できない」ということ。

一般NISA同様損失が出た場合はその他の課税口座の利益と損益通算ができません。

この特徴はそのままつみたてNISAにも引き継がれています。

長期分散投資の効果を考えてみる

つみたてNISAの場合は非課税期間が20年と長いですので、その20年の間、常にマイナスということも考えにくいです。

バブルの絶頂期、1990年に買った日本株は、確かに20年以上低迷してしまいました。

アベノミクスによる上昇がありましたがバブル期は日経平均株価が4万円近くでしたから、今でもその半分程度となっています。

このようなこともありますから必ずしも20年後はプラスになっていると、断言出来るわけではありません。

投資ですのでそこはリスクとして捉えておくべきですが、上記はあくまで日本に限った話です。

今は世界中の株式等の資産に分散投資できますから、そこまで悲観するのはやりすぎでしょう。

例えば米国の著名インデックスのダウ平均株価は、日本がバブルの絶頂だった1990年、300ドル付近でした。

それが今や2,400ドルと、約8倍になっています。

もちろん為替の影響がありますから、日本人がこのまま8倍の恩恵を受けられるわけではないですが、仮に為替の影響を考慮したとしても、約6倍になっています。(1990年当時の為替レートを1ドル150円として)

例えば1990年に、日本株(Topix)に100万円、米国株(ダウ平均)に100万円、それぞれ投資していたとすると

2017年現在

日本株100万円→50万円

米国株100万円→600万円

と、当初の200万円がトータル650万円の約3倍超になっている計算ですね。

27年間で3倍ということは複利年利で約4%。

分散すると、資産が10倍とか、そういう極端なパフォーマンスは望めない代わりに、大損する可能性も低くできるということです。

でも複利年利4%なら老後の資産形成手段として十分じゃないでしょうか。

これは単なる一例に過ぎませんし、実際には積み立てながらリバランスもするので単純にこれとは一致しません。

しかし長期+分散投資の威力を垣間見ることが出来ると思います。

つみたてNISAのメリット、デメリットまとめ

一般NISAにも5年の非課税期間がありますが、つみたてNISAの20年には及びません。

つみたてNISAには長期投資のメリットを、余さず享受できるポテンシャルがあります。

今回のメリット、デメリットをよく学んで頂いて、来年2018年から始まるつみたてNISAを上手に活用してくださいね。

つみたてNISA、証券会社の選び方

つみたてNISAを始めるために、どの証券会社を使ったらいいか迷っているかもしれません。

つみたてNISAの証券会社を選ぶポイントは

- 20年以上と超長期の取引となるので、安心して取引できること

- つみたてや取り崩し機能が充実していること

- 商品が拡充していること。またその意思が読み取れること。

です。

一つずつ簡単に見ていきましょう。

つみたてNISAが使える証券会社と、その比較についてはこちらの記事に改めてまとめました。

参考にしてください。

安心して取引できる証券会社

ご相談でよくあるご質問が「証券会社が潰れたらどうなるんでしょうか」というものです。

つみたてNISAで扱う商品は(上場)投資信託のため、証券会社が潰れようが一切問題ありません。

これは投資信託の基本的なしくみなのですが、例えばこちらのページの図を御覧ください。

投資家(あなた)からファンド(投資信託)にお金が入りますが、そのお金は信託銀行が分別保管していて、直接触ることはありません。

また販売会社(証券会社)や運用会社も、直接投資信託のお金は触りません。

証券会社、運用会社、信託銀行のいずれか、もしくは全部が倒産したとしても、顧客の資産は保全される仕組みになっています。

ということでお金がどうこう、という心配は無いのですが、それでも20年間の間に倒産したり合併吸収されたりしたらちょっとイヤですよね。

といってどこが生き残るかなんて誰も分からないわけですが…

まぁいずれにせよあなたの投信のお金がどうこうなるわけでは無いので、それほど深刻に考えなくてもいいかもしれません。

その前に、つみたてNISA自体まだ始まったばかりであり、そもそも全ての証券会社が対応しているわけでもありません。

SBI証券、楽天証券、マネックス証券は対応していますが、例えばカブドットコム証券は2018年6月末からの申込み受付予定となっています。

実はつみたてNISAは証券会社の実入りが少なく、各社あまり乗り気ではない、という情報もあります。(ローコスト投信ばかりなので、当然そうなります…)

じっくり選んでいきましょう。

積立や取引機能が充実している

むしろこっちが重要かもしれません。

機能が充実していればいいという考え方もありますが、使いやすさやご自身が求めている機能があるかどうかです。

その点、SBI証券などは「毎日積立」などの機能もあり、過剰とも言えるぐらいの充実っぷりを見せています。

そこまではいらない…

など個々人の価値観はあると思いますので、しっくり来るところを選びましょう。

つみたてNISA用の商品が充実している

商品に関しても多少誤解があるようで、つみたてNISAの商品は金融庁がラインナップを発表していてそもそも選択肢が限られています。

つみたてNISA関連資料 by 金融庁は、つみたてNISAに興味が無くても必見ですよ。

ここで重要なのがつみたてNISAを扱う全ての金融機関が、このリストにある商品を全て揃えているわけではないということです。

例えばつみたてNISAを扱う銀行もありますが、元々銀行の投信ラインナップが少ないため、つみたてNISAで買える商品を全て揃えることができないというところもあるんです。

というわけで、つみたてNISAの商品ラインナップも必ずチェックしましょう。

証券会社の手数料は無視して構わない

逆に見なくていいのが証券会社の手数料です。

つみたてNISAで扱える商品はそもそも手数料無料(これをノーロードといいます)の投信ばかりですので売買手数料を気にする必要はありません。

ただし、ETF(上場投信)も数本ラインナップされており、これらを売買する場合のみ、手数料がかかってきます。

ETFの場合は手数料も立派なコストですので注意してください。

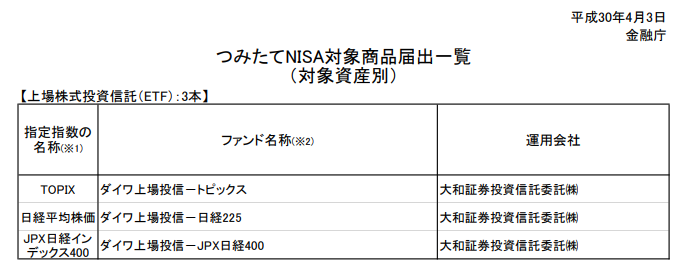

つみたてNISA対象ETF(金融庁発表資料より抜粋)

がしかし、2018年4月時点において、つみたてNISAでETFを扱える証券会社を見つけることが出来ませんでした。

少なくとも大手ネット証券三社のSBI証券、楽天証券、マネックス証券ではETFの積立はできず投資信託のみとなります。

確かに、金額単位で買付けが出来ないETFを、毎月どう積立てていくのかといった実務的な課題がありちょっと難しいのかもしれません。

しかも手数料は売買毎にかかってきますから、少額のETFを買付けると逆にコストがかさみ、ETFの低コストメリット失われてしまう恐れもあります。

これは長期投資の主旨に反しますので、そういう理由で扱っていない、とも考えられます。

いずれにせよ現時点ではETFは除外して考えてよく、したがって手数料も気にしなくてOKです。

つみたてNISA、お勧めの証券会社

以上つみたてNISAを始める証券会社の選び方について見てきましたが、僕が使っている証券会社はSBI証券です。

SBI証券とはもう10年以上のおつきあいですが、常に進化していて、今まで不満に感じたことはほとんどありません。

一時期アクセスが重いなどのデメリットもありましたが、僕はデイトレーダーでも無いので、そんなことは気になりません。

業界唯一?(だと思う)、投資信託の毎月自動売却機能もあり、つみたてだけでなく、取り崩して使うときの利便性も高い証券会社です。

こういう、痒いところに手が届くサービスを提供してくれるのが、実は長く付き合っていくには大切なところだと思いますね。

もうひとつお勧めなのが楽天証券。

楽天証券はSBI証券の良きライバル(?)で、共に切磋琢磨していますし、大手ネット証券の一角ですのでこちらも長期間の取引は安心できますね。

もちろんこれらは僕の個人的な独断もありますので、最終的にはあなたご自身でご判断ください。

とはいえ、つみたてNISA以前に、使い勝手などもあるでしょうから実際に口座開設してから判断してもいいと思います。(口座開設自体は当然、無料ですので)

ある程度使ってみた上でどれか一つの証券会社で、つみたてNISA口座を開設しましょう。

最後に。

もしあなたが、何の準備もなくつみたてNISAを始めようとしているなら、それはムダに終わってしまうかもしれません。

こちらで学んでからでも遅くはないでしょう。

↓

投資をする前に学ぶべき、投資以上にインパクトのあることとは?