平成29年度税制改正(財務省)、配偶者控除枠の拡大とつみたてNISAを予習しておきましょう。

平成29年度税制改正(財務省)が

公開されています。

パンフレットが分かりやすいのでそれを見て頂ければいいのですが

個人に関係ある部分だけピックアップしてみます。

目次(タップでジャンプ)

平成29年度税制改正(財務省)

平成29年度税制改正(財務省)は大きく

- 個人所得課税・資産課税

- 法人課税

- 消費課税

- 国際課税

- 災害対応

の5つに分かれていて、

この中で個人に最も関連があるのは

個人所得課税・資産課税になります。

ではもう少し中身を詳しく見ていきましょう。

配偶者控除・配偶者特別控除の見直し

現在、いわゆる103万円の壁というものがありますが、

これを150万円に引き上げる改正です。

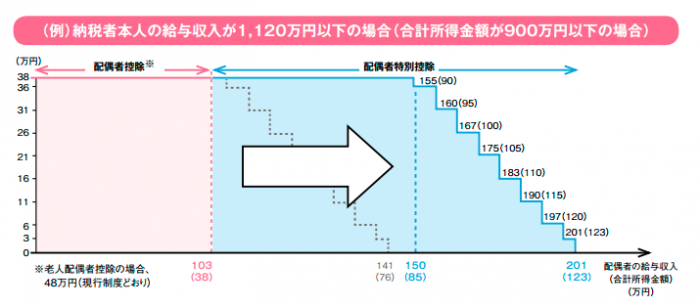

パンフレットの図表が分かりやすいので、引用します。

(平成29年度税制改正(財務省)より)

ピンクの部分が現行制度で、103万円を超えると

38万円の配偶者控除は段階的に引き下げられます。

(段階的に引き下げられる部分を配偶者特別控除といいます)

この上限を給与収入150万円までに引き上げ、

収入が150万円を超えると配偶者特別控除となるように

平成30年分以降の所得税について制度変更されます。

節税枠が大きくなるので単純に嬉しい話ですが、

財務省にとっては収入減となりますので

そこは黙ってないのが財務省です。

配偶者控除を受ける納税者(一般には夫である場合が多いでしょう)

の給与収入が上がるにしたがい、この配偶者控除が

段階的に減る仕組みが同時に導入されますね。

パンフレットの表によれば

給与収入が1,120万円(所得900万円)以下であれば

配偶者の給与収入150万円までが満額控除となり、

逆に給与収入が1,220万円(所得1000万円)以上になると

配偶者控除が無くなります。

ということで高額所得者にとっては少しキツイ話になります。

特に高額所得者は税率も高く、38万円の控除は

かなりの節税効果があるはずですからね。

ただまぁ、時代の流れというものなんでしょうか。

一人が大きく稼ぐよりも、夫婦ふたりで協力して稼ぐほうが

より有利になることは間違いありません。

待機児童削減など、共働きを支援する施策は

今後も充実させていく必要はあろうかと思いますが、

みんなできるだけ働いて稼ごうという話ですね。

流れとしてはそんな感じです。

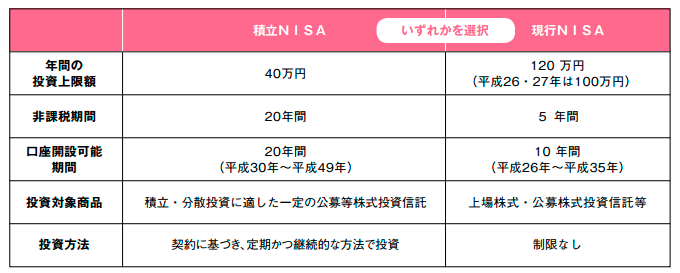

つみたてNISAの創設

来年からつみたてNISAが始まります。

年間の投資上限額が40万円と少ないように感じますが、

非課税期間が20年間と現行の5年の4倍ありますので、

トータルの投資額は800万円までできるようになります。

現役世代ほぼ全てが利用可能なiDeCoと組み合わせれば、

老後資産の形成するために必要な仕組みとして、

威力を発揮できるレベルといえるでしょう。

現行NISAとつみたてNISAの違い

(平成29年度税制改正(財務省)より)

現行NISAとつみたてNISAの比較は

こちらの記事でも行っていますので

参考にしてください。

2018年から始まるつみたてNISAと現行NISAを詳しく比較してみました。

こちらも平成30年(2018年)からの開始です。

もちろんNISAだろうがつみたてNISAだろうが

投資ですから、まず全体像(ライフプラン)が

しっかりしていることが前提です。

それが出来ているなら、

現行NISAも含めて

検討してみてくださいね。

今後の資産形成方法

今回の税制改正(個人所得税等)では

- 配偶者控除の上限アップ(対象者は条件緩和)

- つみたてNISA等の非課税投資制度の拡大

など働き方の改革と、資産形成に向けた

環境整備とも取れる制度改正が盛り込まれています。

資産形成の受け皿は今後iDeCo+つみたてNISAが

スタンダードになっていくことでしょう。

この変化を受けて今後の資産形成はどうしていくべきか?

少し考えてみましょう。

iDeCo・つみたてNISA、金融機関はどこにすべき?

iDeCo+つみたてNISAを実行するために、

どの金融機関が良いか迷うと思います。

iDeCoはこちらの記事に

金融機関をある程度まとめていますので

参考にしてください。

個人型確定拠出年金(個人型DC/iDeCo)、運用商品とコストを徹底的に比較した結果…狙い目はココ!

つみたてNISAはまだ始まってないですので

なんとも言えないのですが

今までの実績から言えば、

ネット証券でよければやはり

SBI証券か楽天証券か、というところでしょう。

個人的にはSBI証券が進んでた印象ですが

iDeCo開始に際して楽天証券が猛追している感じで、

どちらも甲乙つけがたい感じがします。

あとはもう、好みで選んでよいかと。(笑)

iDeCoとつみたてNISAは、別々の金融機関でも

全く問題ありません。

また、制度上はiDeCoもつみたてNISAも

金融機関の変更はできます。

(つみたてNISAも現行NISAと同じであればできるはず)

ですので、失敗したなと感じたら

また新たな金融機関で口座開設すればいいんですが、

それはそれで相当面倒だと思います。

やはり、じっくりと比較検討してから

ご自身が良いと思う証券会社に

口座開設するのがお勧めですね。

社会保険料の壁はまだ大きい

働き方やライフスタイルに影響のある

配偶者控除条件の緩和も

最大限利用したいところです。

103万円の壁が150万円に引き上がり

+47万円の余裕が生まれます。

47万円といえば月約2万円、

+2万円余計に収入が増えても

配偶者控除はそのままですから

上手に活用したいですね。

ただ、残念なことに社会保険は別です。

こちらは通常130万円の壁と呼ばれているもので、

年収130万円を超え、一定の条件になると

強制加入となります。

また、以下の場合

- 所定労働時間が週20時間以上

- 月額賃金8.8万円以上

- 雇用期間1年以上

- 従業員数501人以上の事業所

も社会保険に強制加入となりますので

注意してください。

社会保険の場合は保険と言われるとおり

傷病手当金等の保障機能や

公的年金が増えるなどのメリットもありますから

一概に取られ損ではないことも考慮してくださいね。

とはいえ、手取り収入は減るわけですから、

微妙といえば微妙ですね。

社会保険加入となると第三号も外れますから、

基礎年金(国民年金)保険料も支払うことになります。

いままでは扶養者の社会保険料に含まれていたものが

配偶者側の新たな負担となってしまい、

この部分に関しては実質的な増税と考えてもよい部分です。

主婦(主夫)の厚遇と言うべきか、

緩和が手ぬるいというべきかは分かりませんが

この部分の壁がある限り、なかなか年収150万円まで

働こうとは思わないかもしれません。

まぁ、今回の税制改正は共働き化に向けた

第一歩、ぐらいの感じかもしれません。

できるなら共働きで大きく資産形成

世帯の働き方に関しては、

それぞれの自由であって

強制されるようなものではありません。

ただですね。

いろんな方のライフプランを作成、アドバイスをしていると

やはり老後の準備が出来ていない方が多いな、という印象です。

当然そのためにも支出の改善は必要なのですが

そればかりでもちょっと…となるかもしれないので

やはり労働を制限するのではなく、

配偶者も思っきり(働こうと思えば)働ける環境は

必要じゃないかと思います。

社会保険料については財政が逼迫していて

難しい点もあると思いますが、

ぜひ働きやすい環境を作ってもらいたいですね。

少し長くなりましたが

税制は暮らしに直結する部分も多いので

毎年しっかりチェックしながら

ライフプランの参考にしてください。