金融庁の「NISA制度の効果検証結果」について、まとめと分析してみました。

2016年10月、

金融庁から「NISA制度の効果検証結果」

が発表されました。

NISA制度が2014年に始まり、

今年も終盤ですからほぼ3年が経過。

非課税期間は5年ですので、最初の(2014年)の

投資の非課税期間はあと半分を切った計算です。

このタイミングでNISA制度について

改めて考えておくのもいいかと思います。

NISA制度の効果検証結果(平成28年10月)について

この検証結果はNISAの現状について

おおまかに以下の2部構成でまとめられています。

- NISA口座数や資産残高など、NISA口座自体の現状

- 投資家層や金融リテラシー、金融機関の取り組みなど、NISA利用者と提供者の現状

詳しくはレポートを見ていただくとして

この記事では僕が気になった所を中心に

まとめていきます。

NISA口座は増えているが、実際どのように使われているか?

NISA口座の開設数は2016年6月末に

1,030万口座を突破しており

右肩上がりで増えています。

ただ、当初2014の伸びより伸び率は鈍化しており、

どこまで口座数が伸びるかは不明ですね。

一方で買い付け額は着々と伸びていて、

これは積立の効果だと思います。

気になる点として

ジュニアNISA口座は伸び悩んでいます。

18歳まで払い出し不可というのが

心理的な壁になっているのかもしれません。

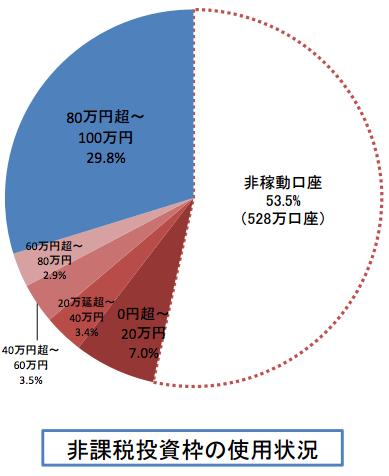

また、NISA口座も全てが使われているのではなく、

なんとなく開いてみたけど、使わないという口座が

半数以上を占めているようです。

僕のお客様の中でも、

「お知らせが届いて、口座開設しないといけないのかと思い、

実際開いたけど、使い方が分からなくて放置しています!」

という方がおられて、

勘違いで開設された方も

多かったのかもしれません…。

まぁ、恋も勘違いからといいますから、

開いておけば将来使うこともあるかもしれません。

(ないかな)

NISA口座内の投資信託の売却率は低い

次いで、NISA口座内の金入商品の割合は

投資信託が約7割と大半を占めています。

しかも、投資信託の売却率は約10%、

個別株式の売却率は41%ですので、

他と比べて低い状態のようです。

どういうことかというと、

恐らくNISAで投資信託を買い付けるような人は、

毎月積立のような使い方が多く、

特に短期的な売却の意識が無いのかもしれません。

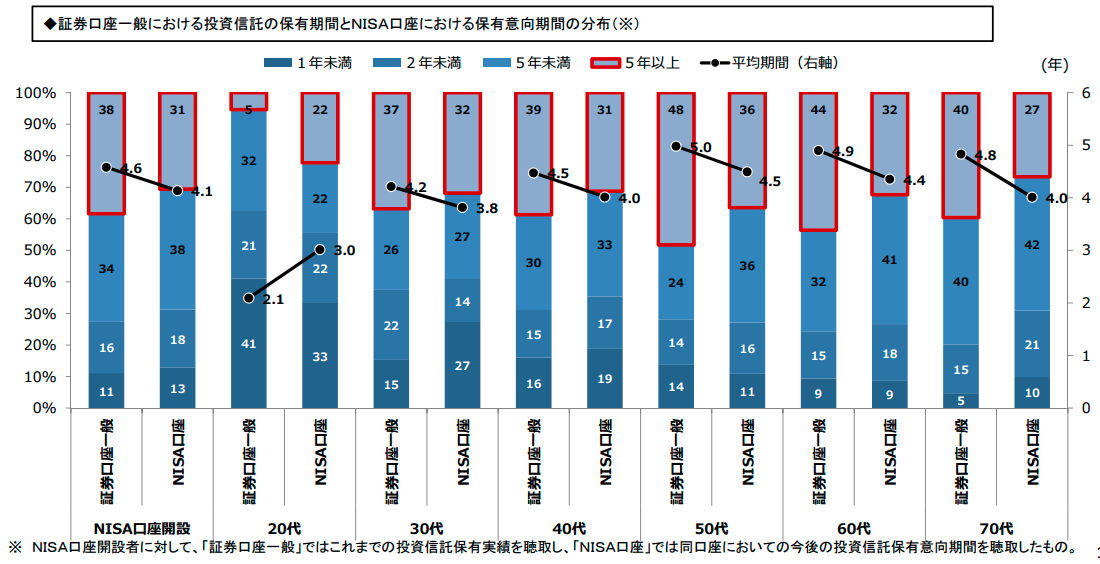

一方で、一般的な証券総合口座とNISA口座とでは、

金融商品の保有期間に以下のような違いがでています。

この表は各年代で一般の証券総合口座とNISA口座で、

どれぐらい投資信託を保有するつもり?を聞いた回答です。

黒い点は平均を表していて、

線が右下を向いていればNISAの方が保有期間が短く、

線が右上を向いていればNISAの方が保有期間が長い、

という意味です。

これをみると、20代以外は全て右肩下がりで、

「NISA口座だと5年以上は保有しないよ。」

という意図が透けて見える、ということのようです。

実際のところどうかは分かりませんが、

金融庁としてはこのアンケート結果から、

NISA口座の非課税期間を延長したり、

恒久化につなげていきたいんだと思います。

これは僕も賛成したいところ。

職場積立NISAは要注意

職場積立NISAに関するヒアリング結果もありました。

主要証券会社10社、3メガ銀行へのヒアリングですが、

13社のうち8社が取扱中もしくは準備中で、

前向きな姿勢が伺えます。

一方、投資家として注意しないといけないのは

本来NISAというのは自分で金融機関を選ぶべきものであるのに対し、

職場積立NISAの場合はその選択肢が一択になってしまい、

自由度が奪われる危険性もあるということです。

これについて、過去このような記事も書きました。

↓

https://h-fpo.com/?p=1132

NISA口座の開設数を一気に拡大するには

効率的でいい方法だとは思いますが、

本来NISAは国民の資産形成に資するものとして

始められているはずです。

ですので、投資家保護や選択の自由という観点が

奪われないかどうかについては是非

慎重になっていただきたいところです。

また、記事にもあるように職場で資産形成させるなら

やはり確定拠出年金が第一の選択肢として

良いと思います。

職場に確定拠出年金がなければ、

2017年から個人型確定拠出年金(iDeCo)も

制度改正で使いやすくなりますから、

個人としてはそちらを検討していくのもアリです。

iDeCoの2017年からの制度改正については

こちらの記事も参考にしてください。

↓

https://h-fpo.com/?p=4235

NISA制度の効果検証結果のまとめ

NISA口座は伸びてきてはいるものの、

課題も浮き彫りになっている、ということのようですね。

課題としては

- NISA口座数は伸びているが、稼働率が低い

- 非課税期間5年ということから、長期保有の意欲が削がれている可能性がある

- 職場積立NISAについては、投資家保護の観点が抜けていないか要チェック

などがありそうです。

当然、金融庁も課題は認識していますから、

来年度の税制改正でも、要望は出しています。

こちらの記事も参考にしてください。

来年2017年からの積立NISA(平成29年度税制改正要望項目)

などについて、要点をまとめています。

↓

https://h-fpo.com/?p=7323

以上、NISA制度の効果検証結果のまとめでした。

参考にしてください。