NISAを始めて5年後は一体どうなる?今から準備を始めておこう。

こんにちは。林FP事務所の林です。

英国の国民投票でEU離脱派が勝利したことで、

市場が大揺れに揺れていますね。

ただ、長期投資と一旦腹をすえて取り組み始めたら、

右往左往していてはダメです。

状況をじっくり見ながら、むしろ下値を待つぐらいの

野太さが必要でしょう。

(といっても、期待通りの下値は来ないと思いますが)

こういうときは、少し長めの視点をもち、

ちょうど市場がさわがしいので、ちょっと投資について

考えてやるか、ぐらいの距離感がちょうどいいと思います。

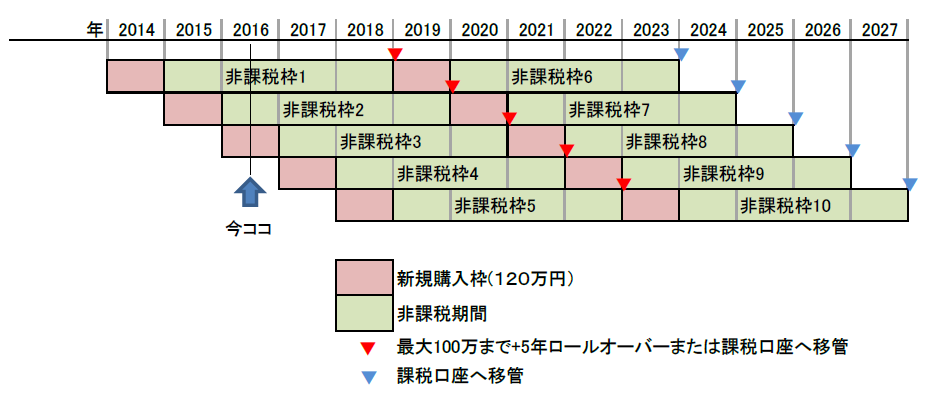

2014年から始まった少額投資非課税制度の

NISAですが、非課税期間の5年から、

ちょうど折り返し地点まできました。

2014年のNISA投資は、残りあと2年半ですが、

5年後を想像して準備しておきましょう。

非課税期間は5年

もう一度NISAについて、復習しておきましょう。

NISAの非課税期間は5年です。

この非課税期間を利用したければ、

最初の1年の間にNISA口座で投資します。

これを一つの「非課税枠」と表現すると、

2014年から2023年までの10年間、

毎年1個ずつ、合計10個の非課税枠が

現状では用意されています。

これを図にするとこちらのようになります。

↓

各非課税枠の最初の1年間(図の赤枠)、

その非課税枠に上限まで投資できます。

2014年、2015年は上限100万円まででしたが、

2016年からは上限120万円に引き上げられました。

現在2016年の真ん中ですので、

図で線を引いた所にいます。

2014年、2015年の投資期間は終了し、

2016年の投資期間中ということがわかりますね。

2014年、2015年に投資した方は

現在非課税期間中で、

2014年の非課税期間は2年半を過ぎて

ちょうど折り返し地点ということになります。

NISAの非課税はいいことばかりではない

NISAの5年後というテーマで書いてますので、

5年後どうなるかについて見ていきましょう。

NISAが始まるときにも記事を書きましたが、

こちらも復習です。

例えば2014年(平成26年)に投資した非課税期間は、

2018年(平成30年)末に終了します。

2018年末まで証券を保有していたとすると、

- 課税口座に移管する

- 2019年から始まる非課税枠に移す(上限120万円、ロールオーバーと言います)

- 売却する

の3つから選ばないといけません。

ここで重要なのは、

このどれを選んだとしても、

2018年末時点の損益は確定する

ということです。

課税口座へ移管したとしても、

2019年から始まる非課税枠に移しても、

もちろん売却しても、損益は2018年末時点で

確定するのです。

「非課税だから、損益を確定しても、何も影響がないんじゃないの?」

そう思われるかもしれませんし、

ある意味そういう表現でも正解です。

ですが、直感的にちょっとおかしなことも起こりうるのです。

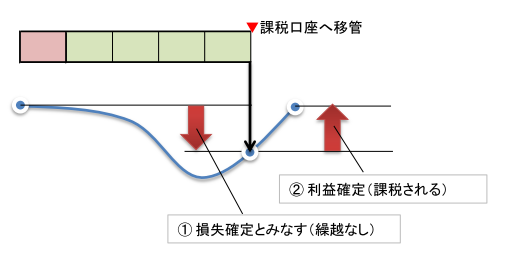

以下の図をご覧ください。

これは、2018年末での価格で、

2019年から課税口座へ移管したとしましょう。

このとき、NISA口座で100円で買った株式が、

2018年末では60円まで値下がりしていたとすると、

課税口座上での取得価格は60円となります。

その後値を戻して80円になったとすると、

NISA口座の時代から見れば100円で取得した株式なので

まだ20円の損失があるように見えますが、

課税口座上の取得価格は60円なので、

+20円の利益として認識されます。

で、80円で売却すると、20円に対して

課税されてしまう、というわけですね。

これがNISAの面倒なところです。

NISA口座で値下がりしていたら、ロールオーバーが無難?

ではこうした事態を避けるためには、

どうしたらいいんでしょうか。

1. 問題の先送り?

一つは、ロールオーバーすることです。

問題の先送り(笑)ともいいますが、

ひとまず課税の可能性を先送りにはできます。

その後、いくら値が上がったとしても非課税ですから、

次の5年間は少なくとも安心なわけですね。

しかも、最初の非課税枠で購入した値段よりも

値を下げているわけですから、まるまる全部

ロールオーバーすることが可能です。

全部ロールオーバーしてもまだ枠が余っているはずなので、

必要に応じて追加の投資も可能になるというわけです。

2. 一旦終了する

もう一つは、そこで一旦投資を終了し、

売却します。

非課税期間終了時点で売却すれば、

損がでていようば、利益がでていようが、

税金は全く関係ありません。

ただ、長期投資(買ったら長期で保有する前提)であれば、

NISAが終わるからと言って投資を終了するのは、

不適切だと思います。

例えばその他の非課税口座である、

確定拠出年金等を新たに利用する前提で、

事実上そちらに移管する、というような

考え方であれば問題ありません。

ただし確定拠出年金を利用する場合は、

NISAのように瞬時に資金移動ができないため、

計画的に行う必要がありますね。

確定拠出年金は来年(2017年、平成29年)から

原則どなたでも利用できるようになるので、

今から利用を考えておくと、ちょうどいい感じになるかと思います。

確定拠出年金関連の記事はこちらからご覧ください。

一応、古い記事もリンクしておきます。

NISAが始まった直後に書いた記事で、

投資上限がまだ100万だったりとちょっと懐かしいです。