NISA口座で分配金再投資をすると、無分配と同じ効果が得られるのでしょうか?

こんにちは。林FP事務所の林です。

先日、読者さんからNISA口座の

分配金再投資について質問がありました。

個別に回答は致しましたが、意外と奥が深く、

シェアしておくのも価値があると思いましたので

まとめておきます。

分配金再投資の意味

質問は

NISA口座で分配金再投資をすると、無分配と同じ効果が得られるのでしょうか?

と非常にシンプルなのですが、

これは一見単純に見えて

実は奥が深い内容だと思います。

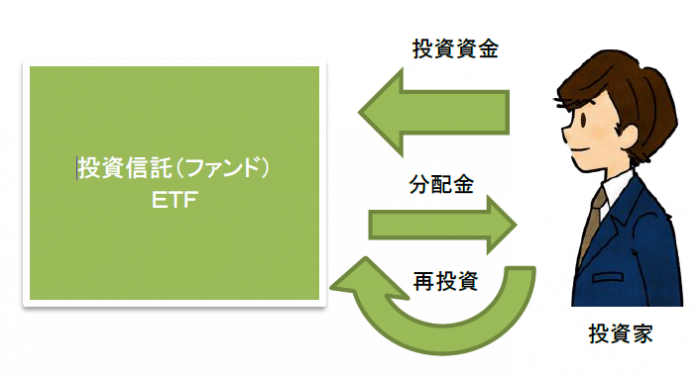

まず、分配金再投資とはなんだろう?

ということから以下の図を使って

順を追って説明していきます。

1. 資金の拠出(投資)

まず投資家が特定の投資信託またはETFを保有するため

資金を拠出(つまりは投資)します。

(ただし海外ETFは複雑なので今回除きます)

後ほど述べますが、この時点で

最初の「個別元本」の額が定まります。

2. 口数の割当て

拠出金額と購入時手数料、基準価格に応じた口数が

投資家に割り当てられ、「受益者」となります。

ETFは市場取引なのでもう少し複雑ですが

買い付けできた口数分の受益権となるのは

投信と同じです。

分配金を受け取るためには、

決算日に受益権者である必要があります。

3. 分配金の受け取り

その口数に応じて分配金を受け取ります。

このとき、利益に相当する部分の普通分配金と

元本に相当する部分の特別分配金(いわゆる元本払戻金)があり、

普通分配金に対して源泉分離課税が発生します。

普通分配金となるか特別分配金となるかは、

個別元本の額に依存していて、

分配金が個別元本を上回る部分が普通分配金、

個別元本に食い込む部分が特別分配金

となります。

普通分配金、特別分配金の違いについては

こちらの記事も参考にしてください。

税金を払うのも国民の義務。なのですが…できるだけ払いたくない!

なお、分配金の方針は投信毎に様々です。

毎月分配金を出すようなファンドもあれば、

内部留保を優先するファンドもあります。

また、将来の分配金の額は通常定まっておらず、

さらに普通分配金となるか特別分配金となるかは

個々の投資家の状況(個別元本)に依存しています。

したがって、分配金にどれだけ課税されるか、

そもそも分配金があるのか無いのかを

事前に正確に予想するのは困難なのです。

一方ETFについては

「決算期間中に発生した配当や受取利息などの収益から

信託報酬などの費用を控除した全額を分配するもの

と法令等で定められている」

ため、比較的淡々と分配金が発生します。

4. 再投資

必要に応じて課税された後、分配金を再投資します。

投資家が受け取った「あと」の分配金の残りを、

同じファンドに投資することで、再投資できます。

ファンドの場合「分配金再投資コース」のように証券会社で

指定しておけば自動で再投資することもできます。

この場合、投資家はあたかも分配金を受け取っていないかのように感じますが、

それは見かけの話であって、手続き上はきちんと受け取っています。

そのため課税もしっかりされるのです。

なおETFは(金額買い付けが出来ないため)

自動再投資できません。

またETFの分配金は普通、特別の区別はなく、

全て課税対象となります。

以上が、分配金と再投資の仕組みです。

NISA口座での分配金再投資

ここまで理解できれば、

残りは比較的簡単です。

NISA口座では

- 投信の普通分配金が非課税

- 国内ETFの分配金が非課税(ただし株式数比例配分方式を選択した場合)

となるため実質的には無分配、つまり

ファンド内部留保と同様の効果を期待できます。

厳密に言えば、無分配よりもNISA口座の分配金再投資の方が

節税効果は高いです。

なぜかというと、

一旦分配金として受け取って再投資しているので、

普通分配金の分だけ個別元本が増えるからです。

個別元本が増えれば、将来受け取る分配金や

売却益がその分減りますので、

内部留保よりも節税効果が高まります。

これがNISA口座の分配金再投資のメリットですね。

一方デメリットもあって、

再投資分をNISA口座で行うと、

その年分のNISA投資枠が減ってしまいます。

(ちゃんと調べてませんが、

分配金再投資をNISA口座でできるのは

SBI証券だけかもしれません。)

無分配であればそのようなことはありませんので、

再投資のデメリット、と言えなくもありませんね。

分配金再投資を課税口座で行うこともできるので、

状況に応じて上手く使い分けるといいと思います。

以上がNISA口座での分配金再投資のポイントになります。

杞憂かもしれませんが…

ここまで書いててなんですが、

そもそも、NISA口座による分配金再投資の

メリット、デメリットは小さなものに

とどまると思います。

税金の影響は全体として無視できませんが、

対象が普通分配金であること

(内部留保を優先するファンドは、

普通分配金は大抵年1%もありません)

NISA口座が少額で、かつ5年(ロールオーバーしても最長10年)

という期間限定のものであることから、

分配金への効果は限定的と考えられます。

加えて、上述のとおり普通分配金の額は

事前には予測できません。

もちろん、分配金の課税はないほうがいいのですが

それよりもまず「投資の全体像」を俯瞰し、

うまく資金コントロールすることに

注力するほうが得策だと思います。

NISAはやはり、売却損益が大きくなる場合の

インパクトに注意しておく必要がありそうですね。