ランキングに頼らない!変額保険の正しい比較方法を伝授します。

こんにちは。林FP事務所の林です。

最近、相場変動が大きいですね。あなたが投資初心者なら…投資信託の価格変動が気になりますか?もちろん、恥ずかしいことではありません。最初は誰でも、心配するものです。

では、変額保険の変動はどうでしょう。同じ様に心配になりませんか?…なりませんか。

投資信託が気になって、変額保険が気にならない、というのは、全然合理的でないですね。だって、変額保険も運用部分の中身は投資信託ですから。

この記事で得られること

- 変額保険を検討しているあなたが

- 本当にその変額保険を契約して良いのかどうか、定量的な判断基準が分かります

- 今お持ちの変額保険が、有利なのか不利なのか、定量的な判断基準が分かります

変額保険の正しい比較方法とは?

保険だろうと金融商品なので、コストの比較は大前提になります。

保険は保険なのでいわゆる保険の保障の部分と保険料として払った一部を資産運用する部分とに分かれます。

それぞれの部分でコストの構造が異なりますので、運用部分と保障部分を別々に比較する必要があります。まずは前提知識として変額保険の税金とコストの知識についてお話ししましょう。

本記事とは別の視点で、変額保険のコストについて分析した記事もこちらにありますので、よかったら参考にしてください。

変額保険はあくまでも保険で、決して運用ではないということを確かめた一件。

変額保険のコスト一覧

変額保険に関するコストと税の優遇について簡単に見ていきましょう。

手数料

契約時に差し引かれる手数料があります。一時払い保険料の5%など、それぞれの商品によってばらばらです。

比較の際はもちろんこれも考慮しないといけないのですが、ややこしくなりすぎるのでこの記事では無視することにします。

つまり本記事は「保険にとって有利な比較」となります。

それでも保険が不利とでたら…やることは一つです。笑

生命保険料など

変額保険には死亡保険金などの保障部分があり、この保障のための保険料が差し引かれます。積立残高に対して一定の割合(◯◯%など)を差し引くのが一般的。

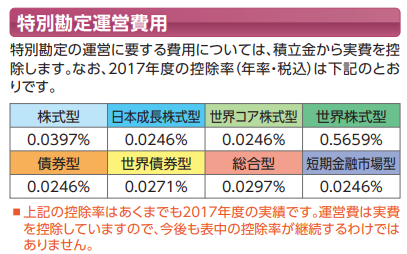

特別勘定運営費用

特別勘定(とくべつかんじょう)とは聞き慣れないかもしれませんが、変額保険のような貯蓄性保険の場合、顧客の資産と保険会社の資産は分別管理され、顧客の資産は「特別勘定」といって別管理となります。

この特別勘定の特徴はもし保険会社が破綻したとしても顧客の資産として全額保全される点にあります。この特別勘定を管理するための費用が、特別勘定運営費用。

ただ、だから保険会社がスゴイというわけでもなく、変額保険での運用部分は投資信託であり、そもそも投資信託内で信託財産としてあなたの財産は保全されています。

その上特別勘定で保護されるというのは、もちろん全く無意味ではないでしょうけど、契約者にとってそれほどメリットのあることではありません。

コストがかからないならいいですが、かかりますからね…。一時期流行ったファンドラップの口座管理費に近い性格のものと思ってもらったらいいです。

この部分は重要ですのでもう少し詳しく説明すると、例えばソニー生命のパンフレットにこちらのような記述があります。

多くは0.02%代とそれほど目くじらを立てるほどでは無いかもしれませんが、世界株式型だけ0.5%以上と突出しています。注意しましょう。

それに見合う価値があるのかないのか、後ほどでじっくり見ていきます。

信託報酬

変額保険の運用部分の中身は投資信託とお伝えしましたが、この投資信託にも当然コストがかかっています。

投資信託にかかる信託報酬(保有中ずっとかかるコスト)や信託財産留保額(解約時に差し引かれる額)などは、変額保険だからといってマケてもらえるわけではありません。

解約控除

変額保険を満期前に解約すると、比較的多くの解約控除がかかる場合があります。契約者にとってみれば、ペナルティのようなものです。

この解約控除はコストとして反映しにくい部分ですが、大きなロスになることもありますので注意が必要です。

以上、変額保険のコストについてざっと見ていきましたが、「多いな」という印象ではないでしょうか。このうち、契約中にずっとかかるのは

- 保険料

- 特別勘定運営費用

- 信託報酬

の3つです。

変額保険の基本と優遇税制

変額保険を本気で学びだしたらそれだけで軽く数記事は必要になるので、ここでは最もシンプルなものを簡単に説明しておきます。

変額有期保険(満期で終了する変額保険)で、積立型です。

契約期間中は一定のペースで保険料を積み立てていき、その一部を保険料などのコスト、残りを投信で運用しながら満期金の原資にします。積立金が少ない状態でも、死亡等の万一のときの基本保険金がついているので、保険と運用を同時にできる商品になっています。

運用がうまく行けば、満期金がアップしたり保険金がアップしたりしますが、そうでなければ満期金が元本を下回ることもあります。ただし運用がうまくいかなくても基本保険金が減ることはありません。

これが最も基本の変額保険の仕組みです。これを一時金払いにしたり、満期金を終身にしたり年金にしたりと、様々なバリエーションがあります。

ただし保険を含む金融商品というのは、できるだけシンプルな商品のほうがいいです。

理解しやすいし、コストも見えやすいから、いい意味で競争にさらされてリーズナブルに購入できる商品が多くなるからです。これは市場原理とも一致しています。

なんとなく、複雑で分かりくい商品のほうが「エレガント」な印象を持ってしまうことがありますが、こと金融商品にいたってはエレガントな印象であることに何のメリットもありません。

この鉄則はぜひ覚えておいてください。

海外の投資先に魅力を感じるような人は要注意です。

変額保険による節税

保険には「保険料控除」とよばれる優遇税制があるのはご存知かと思います。保険をかけてらっしゃるなら、毎年「年末調整」で支払保険料を書かされますよね。そこから、一定のルールで計算した額が所得控除になります。

この記事を理解するために詳しく話す必要はないのでざっと説明しますと

- 変額保険の保険料は一般生命保険料控除

- 控除額は最大年4万円

というのだけ覚えておけばOKです。

あと、受取時に一時金受け取りなら一時所得になるため、そこも優遇があるのですが、実はNISA等を使えば同等になるのでここでは省略しますね。

ってことで、駆け足でしたがようやく本論に入っていきまましょう。変額保険の正しい比較とは以下のようにします。

運用部分は「投資信託」と比較すべし

保険会社や保険代理店その他保険商品を扱っているファイナンシャルプランナーさんは変額保険をその他の保険と比較する傾向がありますが、それでは不十分です。

これはそのFPさんが扱っている商品以外の商品との比較ができにくい、もしくはビジネス上あえてやらないという事情があるからです。

もちろんそのこと自体は特に間違いではないですし、批判したところでほとんど何も変わらないので、その必要もないです。ただし契約者側のあなたは、その事情を知った上で行動するといいですね。

変額保険の運用部分に関して中身は基本的に投資信託ですので、証券会社で扱っている投資信託と比較するのが原則になります。

変額保険の中身がどの投資信託で構成されているかは、変額保険の種類によって、あるいは同じ変額保険でもあなたが選択したプランによって様々だと思いますですのでここで十把一絡げに比較するわけにもいかないでしょう。

ですが、当然ながら変額保険の中身の投資信託と証券会社で買い付ける投資信託とが同じ投信であればそのパフォーマンスも全く同じになるはずです。

ですから、そこのパフォーマンスを比較するのではなくて、

- 変額保険特有のコスト(特別勘定運営費用)から税メリットを差し引いたもの

- 投資信託のコスト

の比較で決めればOK。

受取時、契約者、被保険者、受取人が同一であれば変額保険は一時所得とみなされ、利益分は50万円以下であれば非課税です。

ここの税メリットも考慮しないといけませんが、後者の投資信託運用をつみたてNISAなどで行えばほぼ同等条件(NISAは利益の上限なく非課税ですのでむしろ有利)になりますから、これは無視します。

では、一つ具体例で比較してみましょう。変額保険もつみたてNISA同様、毎年40万円を積立、20年間とします。計算の仮定として特別勘定運営費用はバリアブルライフの世界株式型をモデルに0.5%とし、生命保険料控除は新制度のみ(最大の4万円控除)とします。また価格変動はないものとし、コストは単純に支払保険料総額にかかるものとします。所得税、住民税率あわせて35%とします。

そうすると話は簡単で、

特別勘定運営費用は20年で42万円、節税額は20年で28万円、差し引き14万円のコストとなります。

それぞれどう計算したかというと、特別勘定運営費総額はこのモデルでは

(1年目積立額+最終積立額) x 積立年数÷2 x 特別勘定運営費率

で簡単に求まります。

節税額は簡単で、最大40,000円控除に対して35%節税できますから毎年14,000円。だから20年で28万円です。

上記例の場合はコストが大きいので、変額保険は運用に適さないと判断できます。

もちろん節税メリットが優れば、変額保険の方が少なくとも運用部分では有利と判断できるでしょう。

ただ、長期にわたる運用で満期金目当てであればiDeCoがほとんどの場合で最適でしょう。iDeCoにも口座管理費がかかりますが、全額所得控除であり、大抵の場合大きなメリットが受けられますので。

iDeCoに関してはこちらの記事も参考にしてください。

iDeCo(個人型DC)、つみたてNISA、ジュニアNISA。一体何が、どう違うの!?まとめと各制度の活用法。

2017年から皆年金の個人型確定拠出年金(個人型DC/iDeCo)で気をつけるべきこと。

変額保険の運用の中身例

それは、例えばこちらのような投資信託です。

こちらのコストは

- 買付手数料 3.24%

- 信託報酬1.944%(税込/年)

買付手数料も信託報酬コストも、昨今の信託報酬トレンドから見れば相当高い、アクティブ運用系の投信です。インデックスファンドであれば買付手数料無料(ノーロード)が今や当たり前ですし、信託報酬も世界株インデックスで0.2%程度と10分の1程度です。

ただ、この投信の直近20年のパフォーマンスは確かにインデックスをかなり上回っているようです。

さて、この投資信託にあなたが投資したいかという点もポイントになります。

これは投資家としてあなたが判断すべきことであって、僕が云々いうところではないです。目論見書にはグローバル・フランチャイズ運用戦略とかいろいろ書かれていますが、そんな戦略名とかはどうでもよくて、この投信に限って言えばゴリゴリのアクティブ運用投信ですから、それに大きな資金を預けるのはそれなりの覚悟をもって望むべきでしょう。過去のパフォーマンスが良いからと言って、将来のパフォーマンスは保証されません。

これは個人的な意見に過ぎませんが、この投信はたかだか20銘柄程度に集中投資しており、個別リスクの高い投資です。個人的には、大きなお金を預ける気にはなれません。

変額保険は保険だから安心とか、変額保険の世界株運用は過去のパフォーマンスが高いとかいう「ぼんやり」とした理由で契約する前に、少なくともこれぐらいの詳細は見て真剣に検討すべきでしょう。

で、仮にこの投信を買いたいとしても、変額保険にしなきゃいけない理由にはなりません。だって、普通にSBI証券とかでも購入できますから。

どうしても買いたければ、先程のコストで比較した上で、有利な方で買えばいいでしょう。

これ、目の前のFPさんが保険代理店だったり保険仲介だったりしたら「この保険(実際には投信)のパフォーマンスがいいでしょ。だからこの保険がいいよ」と言われるはずです。

言っていることは間違っていませんが、情報が不十分です。本来の比較ポイントである、投信を直接買った場合のコスト比較は、してくれません。そっちが本来の大事な比較ポイントなのにね。

まぁ彼らはそれが仕事なのでしょうがないですが、あなたがそれにお付き合いする義理があるかどうかでしょう。

保障部分は「収入保障保険」と比較すべし

もう一つ、変額保険には保障部分があります。変額保険には3種類(変額終身保険、変額有期保険、変額個人年金保険)ありそれぞれ保障の形が異なるのですが、ここでは最もシンプルな「変額有期保険」で比較してみましょう。

例えば基本保険金が1,000万円、20年満期の変額有期保険を考えてみます。この変額有期保険の保障部分は、契約時開始時の総保険金額が1000万円、20年の収入保障保険とほぼ同じと考えてください。

ちなみに収入保障保険とは、死亡したら満期まで毎月何万円もらえる、といったもので、時間が経過するごとに受け取り保険金が減っていくものです。

「え?20年1000万円の定期保険と同じじゃないの?」

と思われるかもしれませんが、変額保険の運用部分と保障部分が実は「リンク」しています。

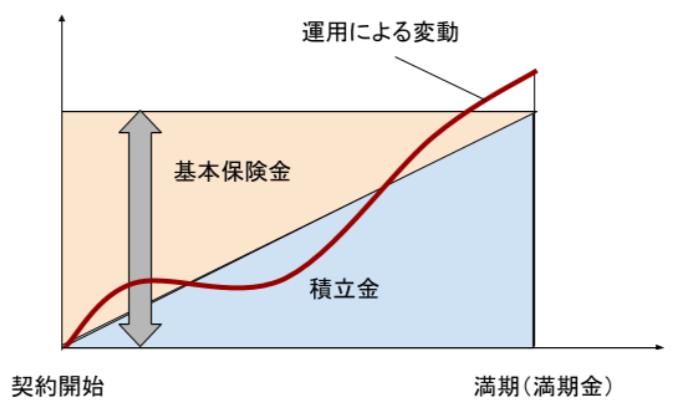

わかりにくいと思うので、もう一度こちらの図をご覧ください。

話を簡単にするために運用による変動部分は無視しましょう。また、保険料積立総額が基本保険金に一致するとします。

図で、水色の三角(下側)はあなたが積み立てた資金、オレンジ色の三角部分(上側)が保険会社が出す実質の保険金です。保険金のうち水色の部分はそもそもあなたが出した保険料の運用部分ですから、保険会社の懐は痛みません。

ですので、実質的な保険金はオレンジ色(上側)の部分になり、これが収入保障保険とほぼ一致するわけですね。

ではお膳立てが整ったので、変額保険の保険料がいったいどれぐらいなら妥当なのか、試算してみましょう。

例えば男性40歳加入、60歳満期の収入保障保険の保険料を見てみます。一例としてマニュライフ生命のこだわり収入保障の場合、非喫煙者、優良体保険料は給付金月額10万円で2,700円です。

20年間で総額1000万円の収入保障は、月額で4.2万円(=1000万円/20年/12月)なので、上記保障額は約2.4倍多いです。なので、かなりざっくりですが、保険料も2.4分の1として1,125円/月と仮定します。(実際には、固定費があるのでもうちょっと多いはず)

このときの20年間の保険料総額は27万円。

これを、変額保険の積立資産に毎年かかる保険料率でみると、0.27%相当となります。これは変額年金の基本保険金1000万円に積立年数20年を掛け、2で割った数で27万円を割ると出てきます。

この場合であれば、変額保険の保険料率が0.27%を下回れば変額保険がお得で、上回ればこだわり収入保障のほうがお得、という結論に達します。

もちろん保険料は条件によって様々に変化しますから、個別に計算してみてくださいね。既に変額保険を契約している場合、保険料率は分かるはずですので、あなたの試算結果と比較してみましょう。

変額保険のその他の考慮点

ということで、変額保険のメリットを考えるための比較法をご説明しました。運用部分、保険部分、双方で異なる考え方をしなければならないため、変額保険の比較は結構大変です。

比較ができたとしても、運用部分で不利だけど保障部分が有利とか、その逆とかの結果が出たら、最終的な結論は困ります。

さらに変額保険にはコスト比較で出てこなかった「解約控除」というリスクもあります。NISA等で運用すれば当然このようなリスクはなく、そのときの時価売って現金化できます。

なので一般論として、運用は投信等、保障は掛け捨てとシンプルに考えるのが効率も高まるでしょう。

ただ、保険独自のメリットとして相続対策があって、これだけはちょっと特殊です。

保険独自のメリット「相続税対策」

契約者・被保険者が同じで、受取人が相続人の場合、相続時に相続人1人につき500万円の控除が使えます。(ただし受取人が相続放棄しないこと等の条件あり)

相続税対策にも使えますし、保険金は遺産分割に含まれませんから、いわゆる「争族」の対策にもなりえます。コレは保険特有のメリットなんですよね。

この目的で変額保険を使うなら、変額終身保険にすべきでしょう。

変額保険の比較法まとめ

変額保険を検討する際、そのポイントは

- 運用部分と保障部分を切り分けて考える

- それぞれのコストをしっかり計算して、他の「シンプル」な商品のコストと比較する

- コストの安い方を選ぶ

- 運用部分と保障部分は別々の商品にした方がよくなることが多い

- 老後資金の準備で考えるなら、節税メリットからiDeCoがお勧め

です。

で、このような事を書くと「いや、保険には特約があるから云々」とか「変額保険で保障と運用を一括管理できるから云々」とかいろいろ言われそうですが、金融商品の大原則として「シンプルが一番」があります。シンプルというのは商品がシンプルであるという意味です。

シンプルであればコストも分かりやすく、したがって損をする可能性も少なくなります。

多少、変額保険が魅力的に見えたとしても、それを代替するよりシンプルな手段は豊富にあります。心配には及びません。

保障も運用もシンプルな商品で低コストでほったらかし、というのが理想。

ただしそれをやるためには「事前の計画」が最も大事になります。そしてその計画の中核がライフプランなのです。

変額保険をどうするかとか、個別の小さな事にとらわれるのではなく、より大きな視点であなたの人生を捉えてください。

あなたの人生は、もっと「ビッグ」なはずですよ。

ライフプランについて、よかったら僕のメルマガでも学んでくださいね。