NISAで使えるインデックスファンド比較

こんにちは。林FP事務所の林です。

2014年から始まった株式非課税口座のNISA(ニーサ)。

NISAは制度の複雑さからやや誤解や

うまく理解されていない部分がありますが、

その一つにデイトレでも使えるのではないか?

というものがあります。

NISA口座を勧誘している証券会社各社が

株式取引手数料を無料、

または大幅に引き下げていることもあり、

もしかしたら回転売買やデイトレにも使えそうだ

との印象を持たれているかもしれませんが、

それは残念ながら全くのぬか喜びです。

NISA口座で使える年間100万円までの枠というのは、新規に購入する度に必ず消費されることになっています。

つまり、毎月株式ファンドを10万円ずつ積み立てながら10ヶ月買うのも、

10万円の株式を毎日1回ずつ売買するデイトレを10日続けるのも、

どちらも同じ100万円の消費となり、それ以降はNISA口座で

新規に買い建てることが出来ないわけです。

ということで、NISAには基本的にデイトレは合わず、

ファンド(投資信託)の積立投資や長期投資

(買って売らない、いわゆるBuy and hold)などが

適していると考えるのがいいでしょう。

どんなファンドがいいの?

投資ですからこれが儲かるとか、

これが絶対お勧めですよとか、

そういった類のものはありません。

あなたの現在の投資資金、

リスクに対する許容度、

いつまで投資するか、

目標金額などによって

適した商品というのが異なってくるからです。

ただしNISAの場合、そもそも年間100万円という枠と、

最長10年間の非課税期間という制約条件があります。

この条件から導き出されるのは以下のポイントです。

長期投資に適したファンドであること

最長10年間という非課税期間を有効に活用するためには、

NISAには長期で複利的に増加していくことが期待できるファンドが望ましいでしょう。

少なくとも、設定期間が1~2年などという

非常に短期決戦型のファンドは避けた方がいいです。

NISAのデメリットページにも書きましたが、

NISAの非課税期間が終了する時点で含み損を抱えていると

せっかくのNiSAのメリットが生きないばかりか、

デメリットを被ることにもなってしまいます。

10年間という期間で、複利で堅実に成長していくことが期待できる。

そして利益が出ている間に着実に利益確定できるタイプの

ファンドを選びましょう。

積立型であること

ファンド(投資信託)には毎月積立できるものとそうでないものがあります。

NISAに適しているファンドは長期投資タイプであるため、

投資を忘れてしまったり途中で面倒になってしまったりでは

投資枠を有効に活用しきれなくなる可能性があります。

ほとんどほったらかしでNISAのメリットを享受するためにも、

積立型にして年間積立額を100万円等にすれば手間暇かけずに効率的にNISAの購入枠を使い切ることが可能

になります。

当初は積立型が良いと考えていましたが、

NISAで積立投資した場合の損益計算が

非常に煩雑(はんざつ)であることが判明しました。

しかもNISAの投資期間が終わる5年後に

売却の是非を判断しないといけませんが、

先入れ先出し法といって、売却対象となるのは

必ず最も古い購入価格が採用されることになっています。

そのため、NISAの非課税枠を有効に使うためには

損益計算を複雑にする積立よりも、むしろ1回買って

そのまま放置する Buy and hold 方式が良いといえます。

なんだかとってもおかしいような気もしますが、

現状の使いにくいNISA制度では仕方ありません。

長期的に見れば非課税であることのメリットは大きいですので、

NISAがもっと使いやすくなっていくことを希望しますね。

NISAのメリットを引き出しやすいファンドに

ついては別記事で紹介する予定です。

以下、NISA、特定口座に関わらず一般的に有益な

ローコストファンドである

インデックスファンドを比較してみました。

インデックスファンドを比較したい!

では具体的にどんなファンドがいいんでしょうか?

人それぞれいろんな投資ポリシーがあるでしょうから、

一概にコレというのは言えませんが、

少なくともインデックスファンドを

選択肢から外すことはできないと考えています。

そこで当サイトではインデックスファンドを

手数料と証券会社という二つの軸で、徹底比較してみました。

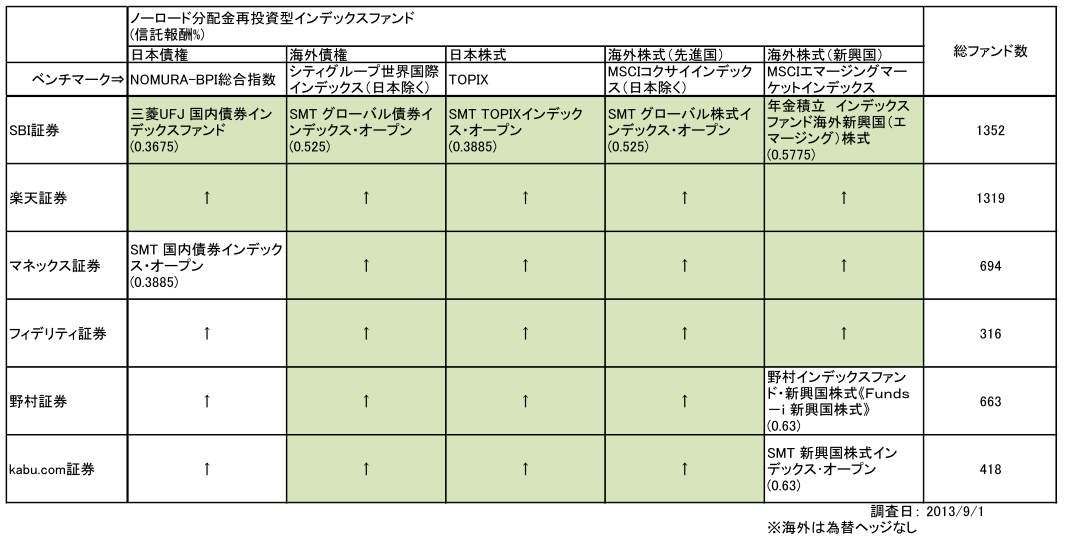

こちらがファンド比較表です。

(クリックすると拡大)

緑の枠は信託報酬が最も安いファンドです。

また、いずれのファンドもノーロード(初期手数料無料)ですので、

コスト的にかなり有利なファンドになっています。

ただし上記はデータが古く、信託報酬のみでの比較のため、

現在ではより良いファンドが見つかるかも知れません。

より詳しいファンド比較については、

各資産クラス別、インデックスファンドの実質コスト、資産、売買高比率を一挙比較

も参考にしてください。

また、どのファンドも毎月積立が可能です。

インデックスファンドの特長はとにかくコストが安いこと、

そして手軽に分散投資できることが挙げられます。

インデックス投信はパッシブ型に分類され、

アクティブ型よりもパフォーマンスが劣る場合もあります。

ただ、下手なアクティブ型投信に手を出すぐらいなら

インデックスファンドの方がパフォーマンスが良いですし、

非常に長期で見た場合、アクティブ型もパッシブ型も

さほどパフォーマンスに違いがないことも多く、

むしろアクティブ型の方がパフォーマンスが悪い

という統計結果すらあるぐらいなんです。

またインデックス投信がベンチマーク(基準)として

採用しているインデックス(指標)自体が、

そんなに簡単に無くなるものではありませんから、

最長10年間というNISAの特徴にもよくなじむと思います。

ファンドの買い方のコツとして、

一つのファンドに絞る必要はありません。

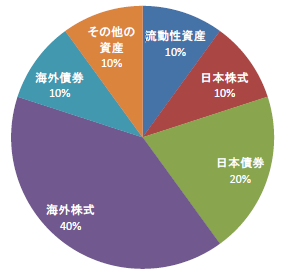

むしろ表に掲げたように

- 日本債権

- 海外債権

- 日本株式

- 海外株式(先進国)

- 海外株式(新興国)

の5つのジャンル全てを

バランスよく保有すれば安定した

パフォーマンスが期待できるでしょう。

あとはどのファンドをどれぐらいの割合にするかや、

いや俺は日本債権は買わない!などといった

こだわりを出すのは自由かと思います。

証券会社はどこがいいのか?

上の表では

と主にネット系証券を調査しましたが、

電話や対面での相談をする必要がなく、

ご自身でしっかりと考えられる方であれば、

ネット証券の方がなにかと安くていいと思います。

その中でもSBI証券と楽天証券は抜群の品ぞろえを誇っています。

他の証券会社が多いところで700ファンド(マネックス証券)なのに対し、

SBI証券と楽天証券は1,000ファンドを軽く超えて

1,300ファンド以上の品ぞろえで、他社を圧倒しています。

「別にインデックスファンドだけなら、

そんなになくったっていんじゃないですか?」

って思うかもしれませんが、

上の表をよくご覧になってください。

SBI証券、楽天証券の信託報酬の

安さを超える証券会社は、

どこもありません(調べている範囲内でですが)。

つまり、非常に基本的なインデックスファンドにしてみても、

品ぞろえの豊富さが信託報酬手数料の差に

現れるという形で我々にのしかかってきます。

なにそんな大げさにいってるの?

高々、日本債権の0.36%が0.38%にアップしてるだけじゃない?

とおっしゃるとおり、

確かにマネックス証券やフィデリティ証券であれば、

そういうことも言えるかもしれません。

ですが、そもそもコストを抑えて堅実に複利を狙おうというのですから、

ここは一つコストにはシビアにならなければいけません。

さらにSBI証券は独自の「投信マイレージサービス」というサービスがあり、1,000万円未満は年率0.1%還元、1,000万円以上は年率0.2%還元となっています。

投信キャッシュバックに関して詳しくはこちらの記事にまとめてありますので、合わせて参考にしてください。

証券会社の投資信託ポイント還元まとめと還元ランキング

NISAの場合最大で500万の投資枠ですから、

年率0.1%還元ということになると思いますが、

例えば毎年NISAの投資枠を最大限利用し、

最長10年の非課税枠を使うとします。

資産額が増えも減りもせず一定だとしても、

SBI証券なら10年後には

総額4万円がキャッシュバックされることになるんです。

こう考えれば、SBI証券の投信マイレージサービスの

キャッシュバックは結構大きいですよ。

SBI証券の投信マイレージサービスを利用するなら、

まずはこちらで口座開設を行い![]()

こちらのSBIカードと組み合わせてください。

SBI証券と投信マイレージについて

決して良いことばかりではありません。

より詳しく知りたいなら

こちらの記事をご覧ください。

NISAの最新情報はもうチェックしましたか?

カテゴリの記事一覧からご覧ください。